암호화폐 거래소는 마진 거래자에 대한 대출, 청산 수수료, 온/오프 램핑 요금 등 다양한 수단을 통해 수익을 올릴 수 있습니다. 그러나 핵심 수익 창출자는 여전히 거래에 대한 수수료를 받고 있습니다.

여러 유형의 거래가 있으므로 많은 유형의 거래 수수료가 있습니다. 비트코인과 이더리움 체인의 서로 다른 거래 수수료를 비교할 때 데이터에 따르면 거래소는 전자를 사용하여 내부적으로 가치를 전송하는 것을 선호합니다.

거래 수수료

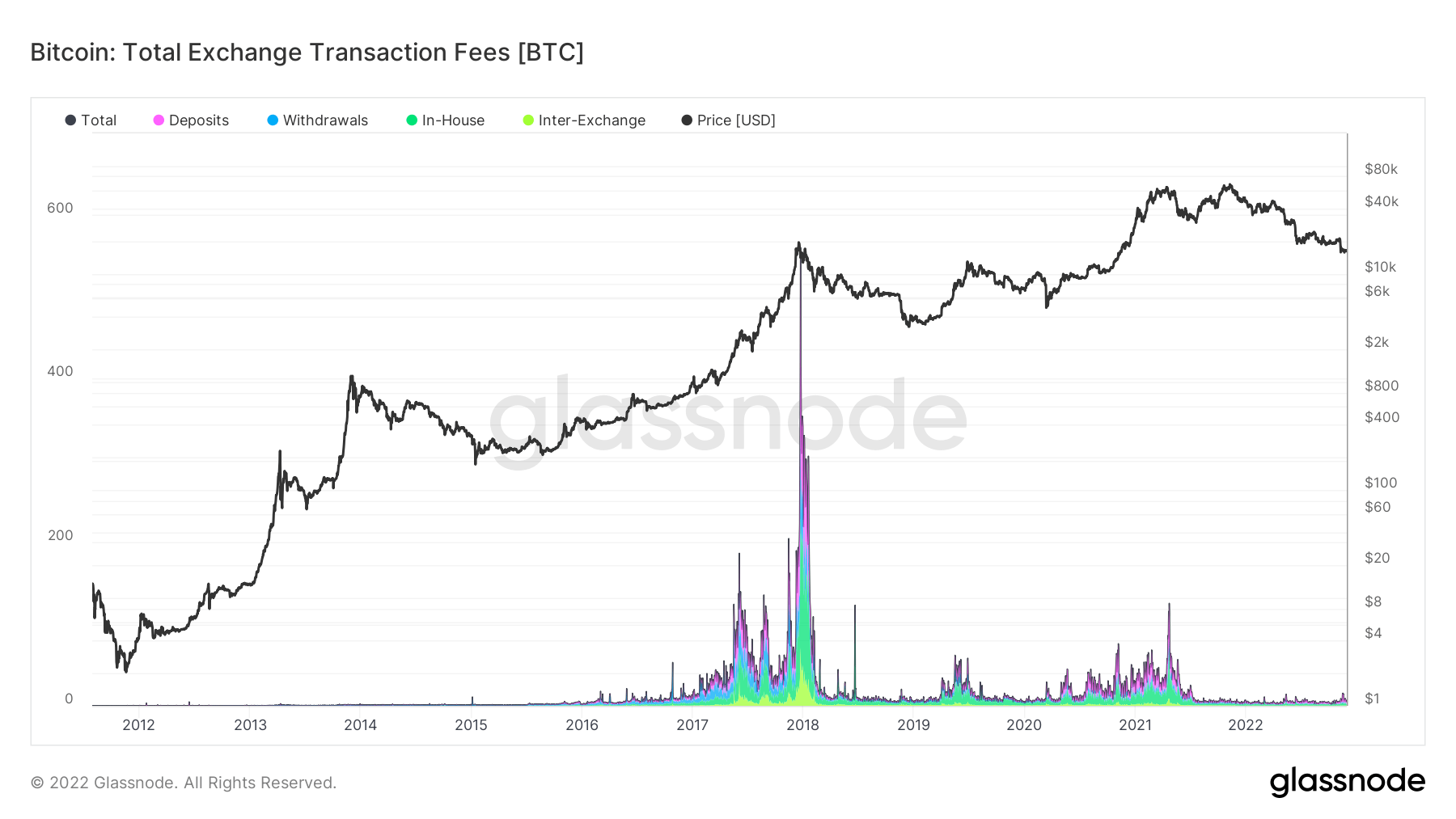

Glassnode에서 제공하고 분석한 온체인 데이터 CryptoSlate 비트코인 거래에서 거래소가 벌어들인 수수료에 대해 불규칙한 이력을 보여주었습니다.

아래 차트는 2017년 말에 BTC가 이전 사이클 최고치인 $20,000에 도달하면서 수수료가 상당히 급등한 것을 보여줍니다.

2021년 강세장은 BTC가 $2021에 접근하면서 2017년 강세보다 훨씬 적지만 65,000년 XNUMX월에 또 다른 수수료 급등을 보였습니다.

이상하게도 가장 최근의 강세장은 69,000년 2021월 2021달러였으며 또 다른 수수료 급등을 동반하지 않았으며 이는 XNUMX년 XNUMX월에 비해 거래 활동이 상대적으로 적었음을 시사합니다.

2021년 XNUMX월 이후 비트코인 거래를 통한 수수료는 크게 감소했으며 여전히 잘렸습니다.

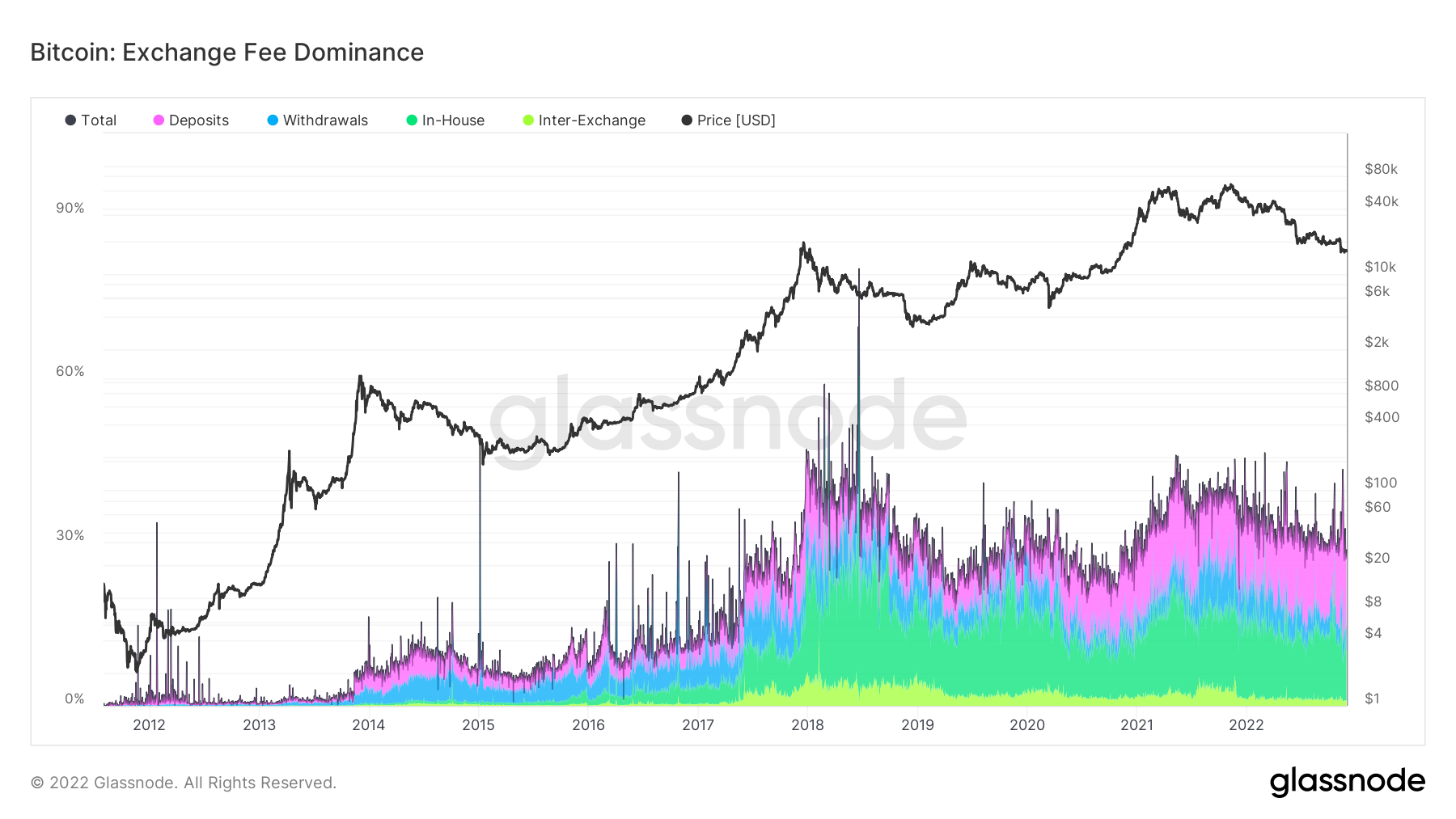

비트코인: 교환 수수료 우세

Exchange Fee Dominance 메트릭은 온체인 교환 활동과 관련하여 지불된 총 거래 수수료의 백분율로 정의됩니다. 이것은 다음과 같이 수수료를 얻은 거래 유형으로 더 나뉩니다.

- 예금: 자금 수취인으로 교환 주소를 포함하는 거래.

- 인출: 송금인으로 교환 주소를 포함하는 거래.

- 사내: 자금의 발신자와 수신자 모두로서 단일 거래소의 주소를 포함하는 거래.

- Inter-Exchange: 자금의 발신자 및 수신자 모두로서 (구별된) 교환의 주소를 포함하는 거래.

아래 차트는 BTC와 관련된 모든 교환 수익원의 36%를 차지하는 비트코인 거래 수수료를 보여줍니다. 이것은 더 나뉩니다.

- 예금 – 21%

- 인출 – 4%

- 사내 – 10%

- 상호 교환 – 1%

지난 XNUMX년 동안 예금 및 사내의 범주는 기하급수적으로 성장했습니다.

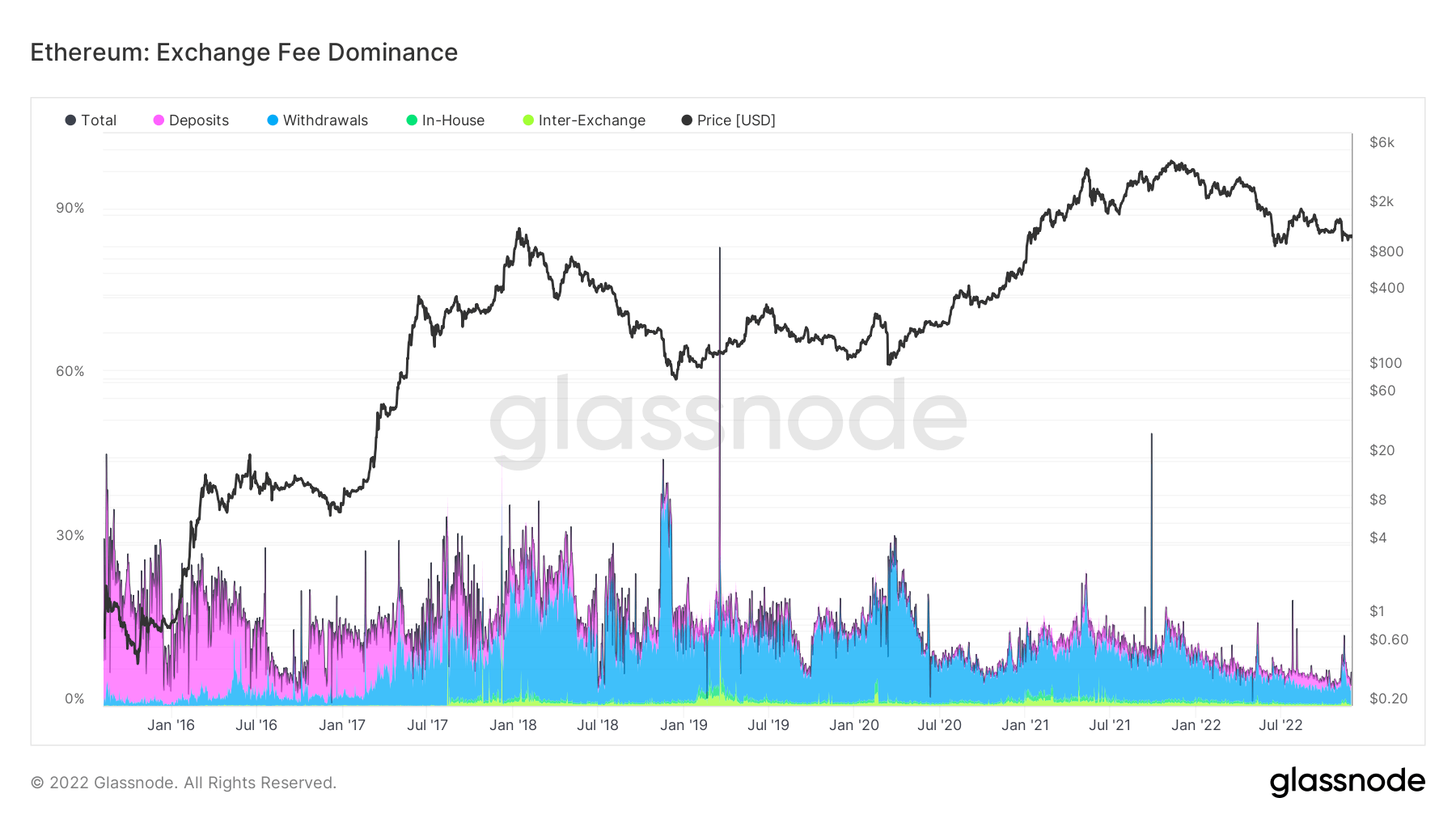

이더리움: 교환 수수료 우세

Ethereum의 Exchange Fee Dominance에 대한 분석은 매우 다른 그림을 그립니다. 현재 이더리움 거래 수수료는 ETH 관련 거래소 수익원의 5%를 차지한다.

출금은 2017년 XNUMX월부터 발생한 거래 수수료 유형 중 가장 중요한 범주를 구성합니다.

비트코인에 비해 사내 수수료가 상대적으로 적다는 것은 거래소가 내부 지갑 간에 자금을 이체할 때 ETH를 사용하지 않는 것을 선호한다는 것을 의미합니다.

출처: https://cryptoslate.com/research-analysis-of-crypto-transaction-fees-suggests-exchanges-prefer-to-move-in-bitcoin/