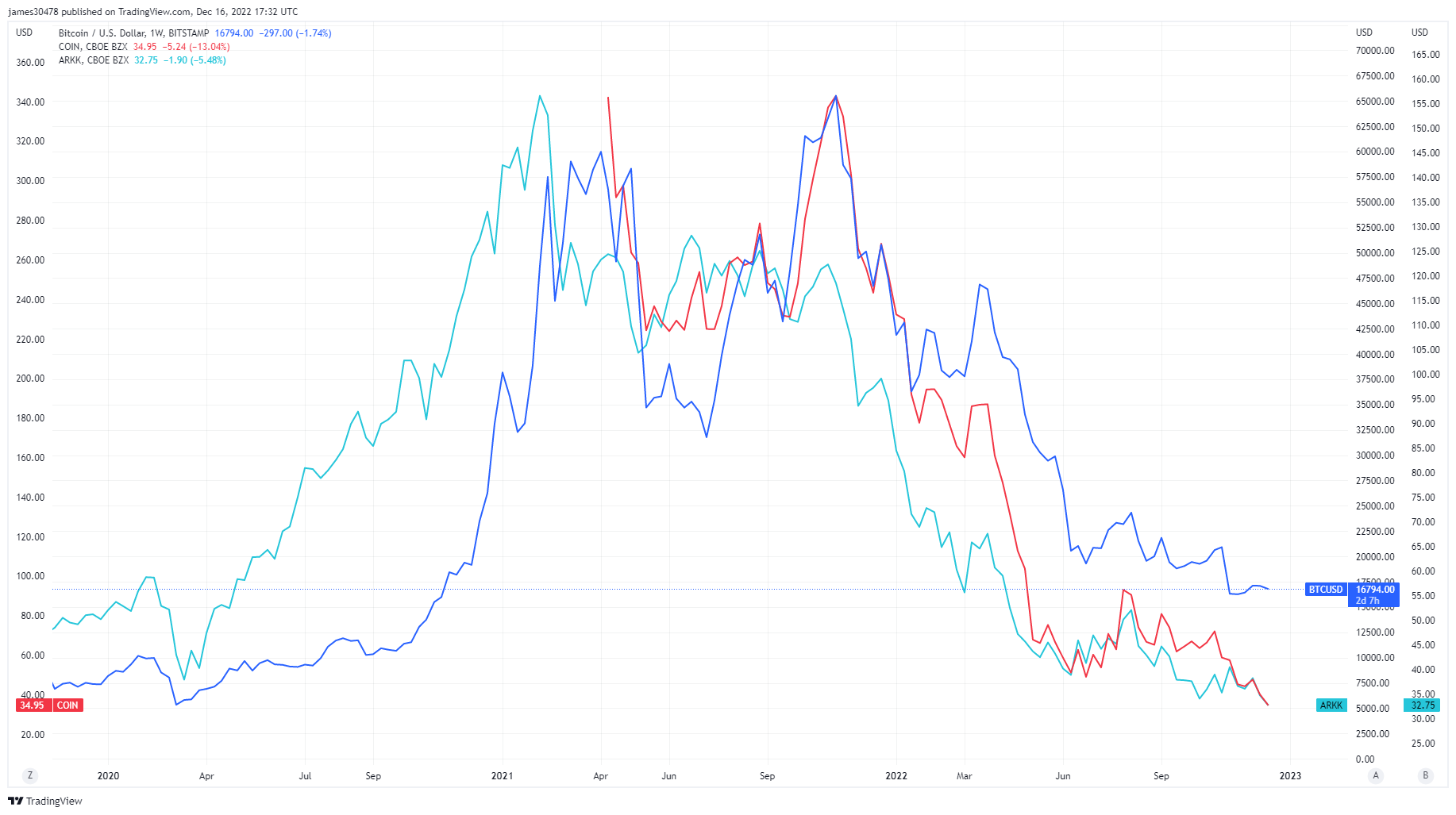

위험은 테이블에서 벗어났습니다

코로나2021 부양책으로 인한 잉여현금이 주식시장과 암호화폐 생태계에 유입되면서 5년 위험, 레버리지, 투기가 키워드로 꼽힐 수 있다. 이후 Ark Innovation ETF, Coinbase와 같은 공개 주식, 비트코인 채굴 주식과 같은 많은 전통적인 금융 자산이 코로나 이전 수준으로 돌아와 사상 최저치를 기록했습니다. 그러나 Bitcoin은 여전히 covid 최저점에서 약 XNUMX 배 상승했습니다.

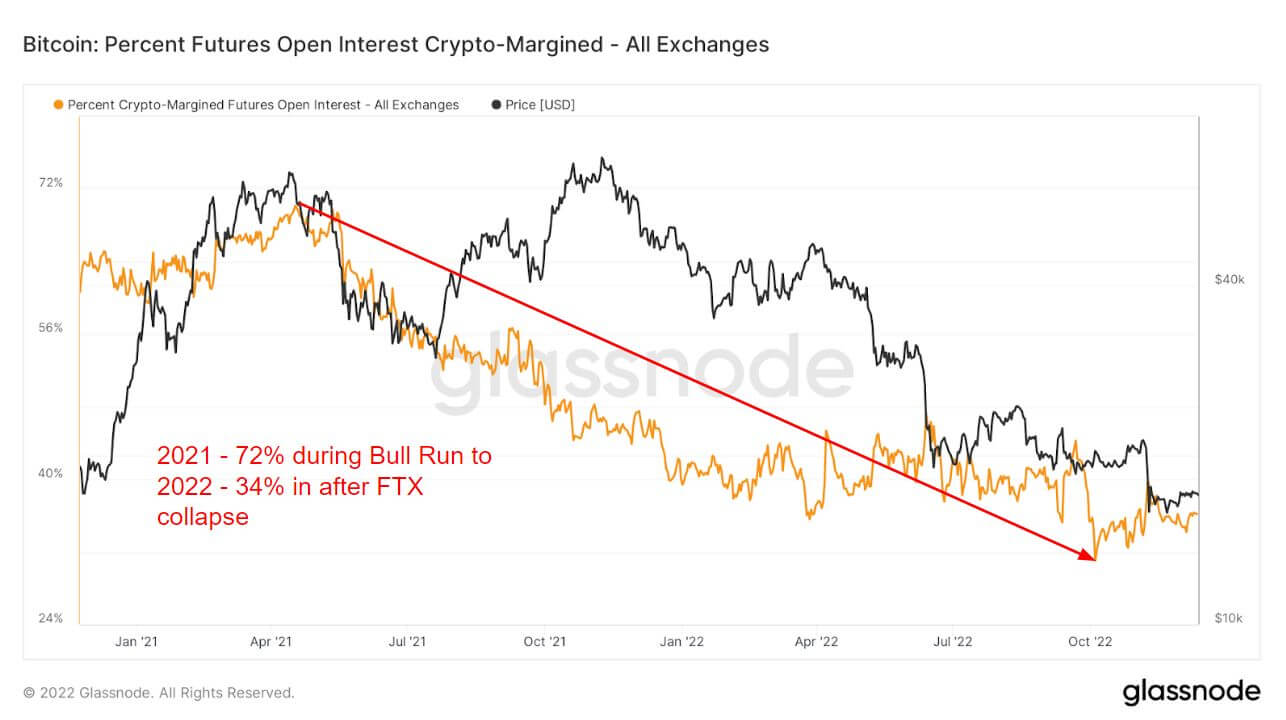

파생 상품의 도입은 2021년 강세장에서 큰 부분을 차지했으며, 이로 인해 투자자는 추가 위험과 투기를 감수할 수 있었습니다. 한 가지 방법은 선물 미결제약정으로, 미결제 선물 계약에 할당된 총 자금(USD 가치)입니다.

2021년 상승장은 선물 미결제약정에 사용된 모든 담보의 72%가 암호화폐 마진, 즉 BTC였습니다. 기초 자산은 변동성이 높기 때문에 레버리지 포지션에 변동성과 위험이 추가됩니다.

그러나 2022년이 다가오고 위험이 무너지면서 투자자들은 암호화폐 마진의 34%만을 사용했습니다. 대신, 그들은 본질적으로 변동성이 없기 때문에 변동성에 대비하기 위해 명목 화폐 또는 스테이블 코인으로 이동했습니다. 암호화 마진은 이후 40% 미만입니다. 루나 붕괴, 이는 리스크 오프를 나타내며 2022년 남은 기간 동안 변동이 없는 상태를 유지했습니다.

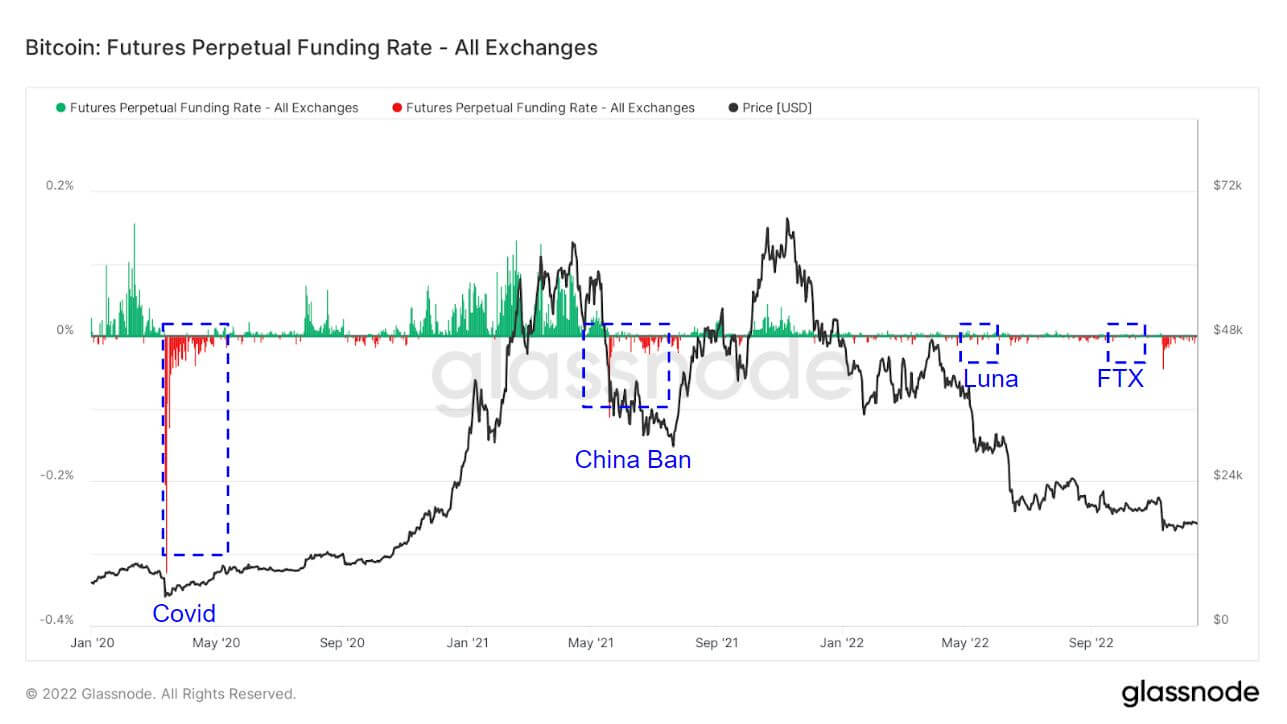

2021년과 2022년 사이 선물의 급격한 다이버전스

2021년 동안의 영구 스왑 펀딩 비율은 주로 장기 투자자였으며 투자자들이 BTC에 대해 점점 더 강세를 보이고 있음을 나타냈습니다. 그러나 2022년의 펀딩 요율은 2021년에 비해 다소 낮아졌습니다.

무기한 선물 계약에 대해 거래소에서 설정한 평균 자금 요율(%). 비율이 양수이면 롱 포지션은 주기적으로 숏 포지션을 지불합니다. 반대로 금리가 음수일 때 숏포지션은 주기적으로 롱포지션을 지불합니다.

강조 표시된 영역은 투자자가 반대 방향으로 전환하여 시장을 매도하는 영역입니다. 블랙 스완 사건과 동시에 일어났습니다. Covid, BTC, Luna 및 FTX 붕괴를 금지하는 중국은 엄청난 공매도 프리미엄을 보았습니다. 이것은 일반적으로 투자자가 BTC를 가능한 한 낮게 보내려고 하기 때문에 BTC 또는 지역 바닥의 주기에서 낮습니다.

시장에서 레버리지가 낮아진 결과, 2022년 초에 투자자들이 수십억 달러를 청산한 2021년에 비해 2021년 청산은 잠잠했습니다. 2022년은 이제 수백만에 불과합니다.

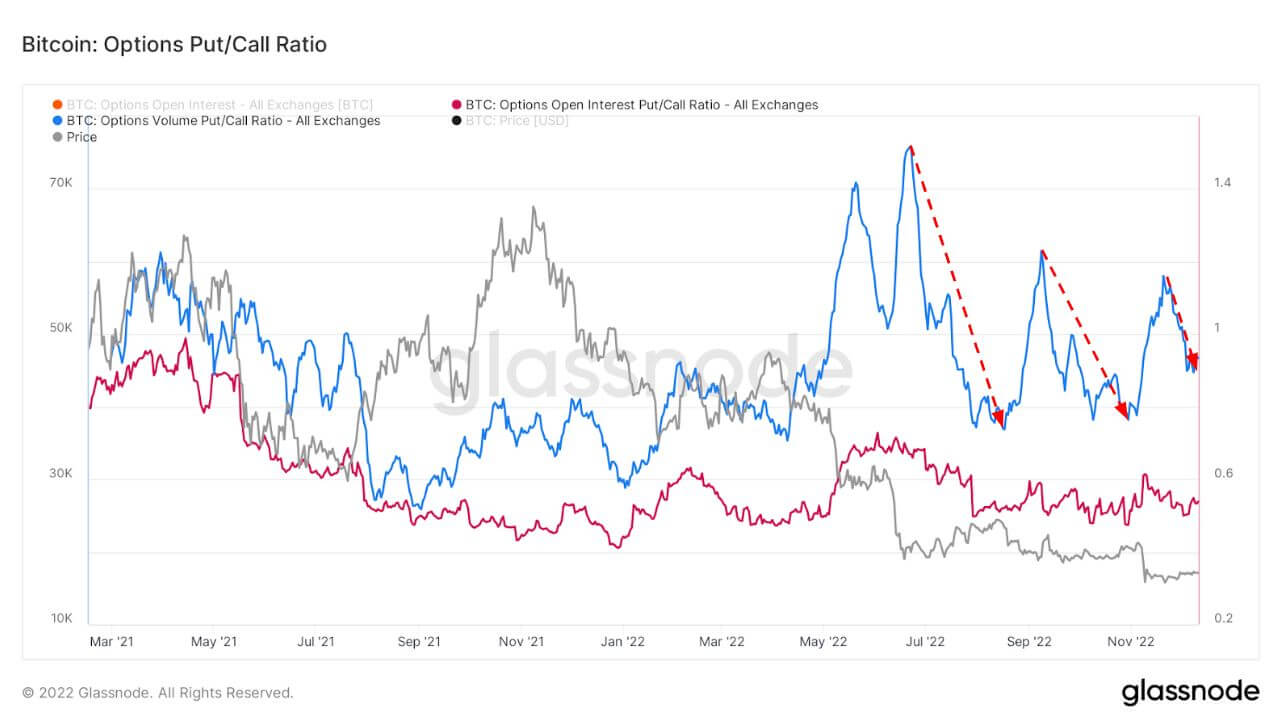

변동성 및 풋 옵션 프리미엄 침식

내재 변동성(IV)은 변동성에 대한 시장의 기대치입니다. 옵션의 가격이 주어지면 기초 자산의 예상 변동성을 해결할 수 있습니다.

시간이 지남에 따라 At-The-Money(ATM) IV를 보면 변동성 기대치에 대한 정규화된 보기를 얻을 수 있으며 이는 실현된 변동성과 시장 정서에 따라 종종 오르락내리락합니다. 이 지표는 오늘부터 1주일 후에 만료되는 옵션 계약의 ATM IV를 보여줍니다.

혼란스러운 2022년 이후 비트코인 생태계는 음소거된 40월로 필터링되고 있습니다. 옵션 변동성은 각각의 블랙 스완 이벤트 이후에 붕괴되어 현재 다년간 최저치인 XNUMX%를 기록하고 있습니다.

이 차트는 미결제약정(빨간색) 및 거래량(파란색)으로 표시되는 옵션 시장의 풋/콜 비율을 나타냅니다.

위험과 변동성이 발생할 때 풋옵션은 아래에서 볼 수 있는 더 높은 프리미엄에 배치되는 경향이 있습니다. 루나 이후 FTX 붕괴, 풋 옵션에 대한 프리미엄이 잠식되어 이 약세장에서도 좋은 지표가 되었습니다.

자기 관리권을 받는 소매업

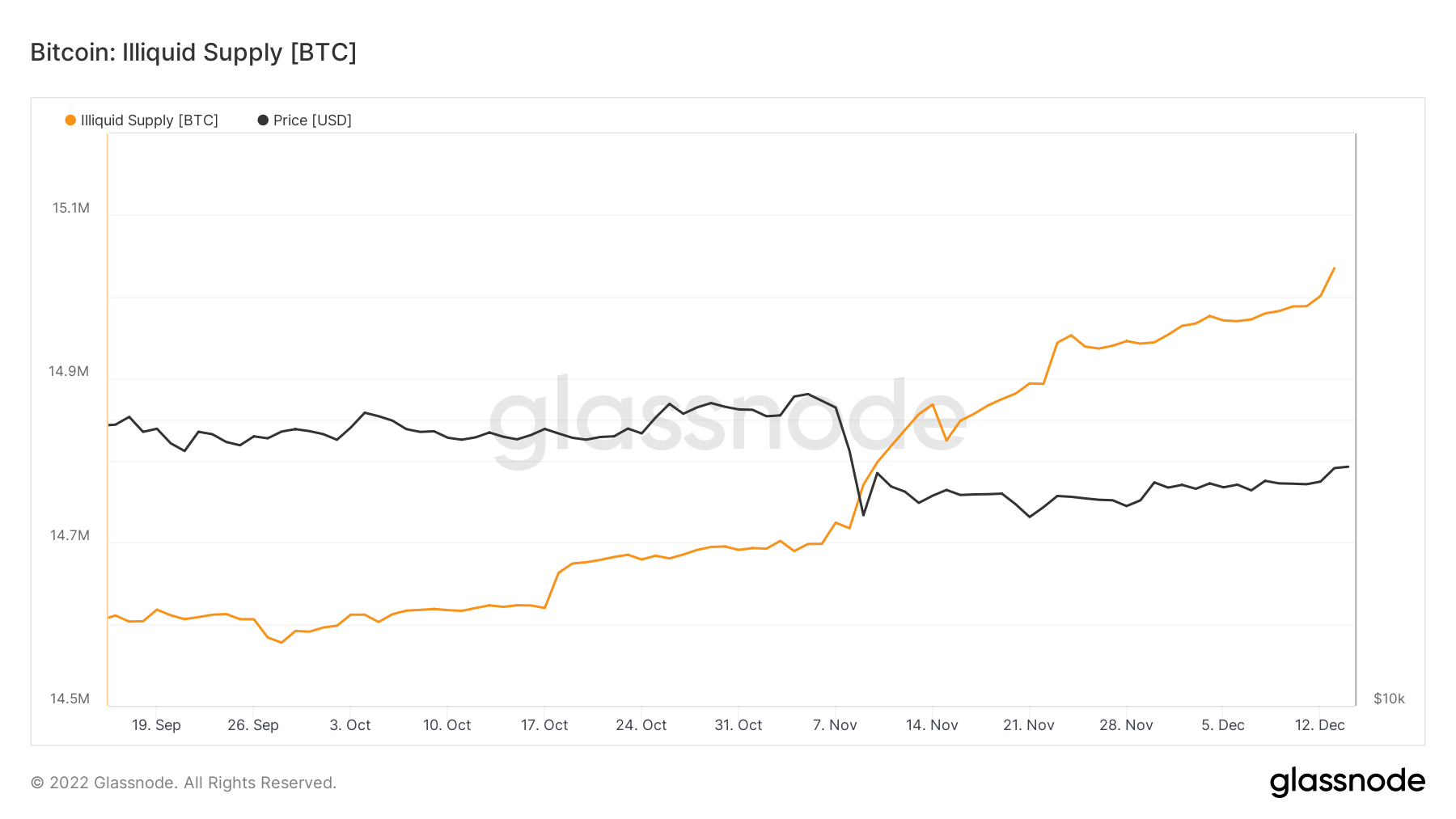

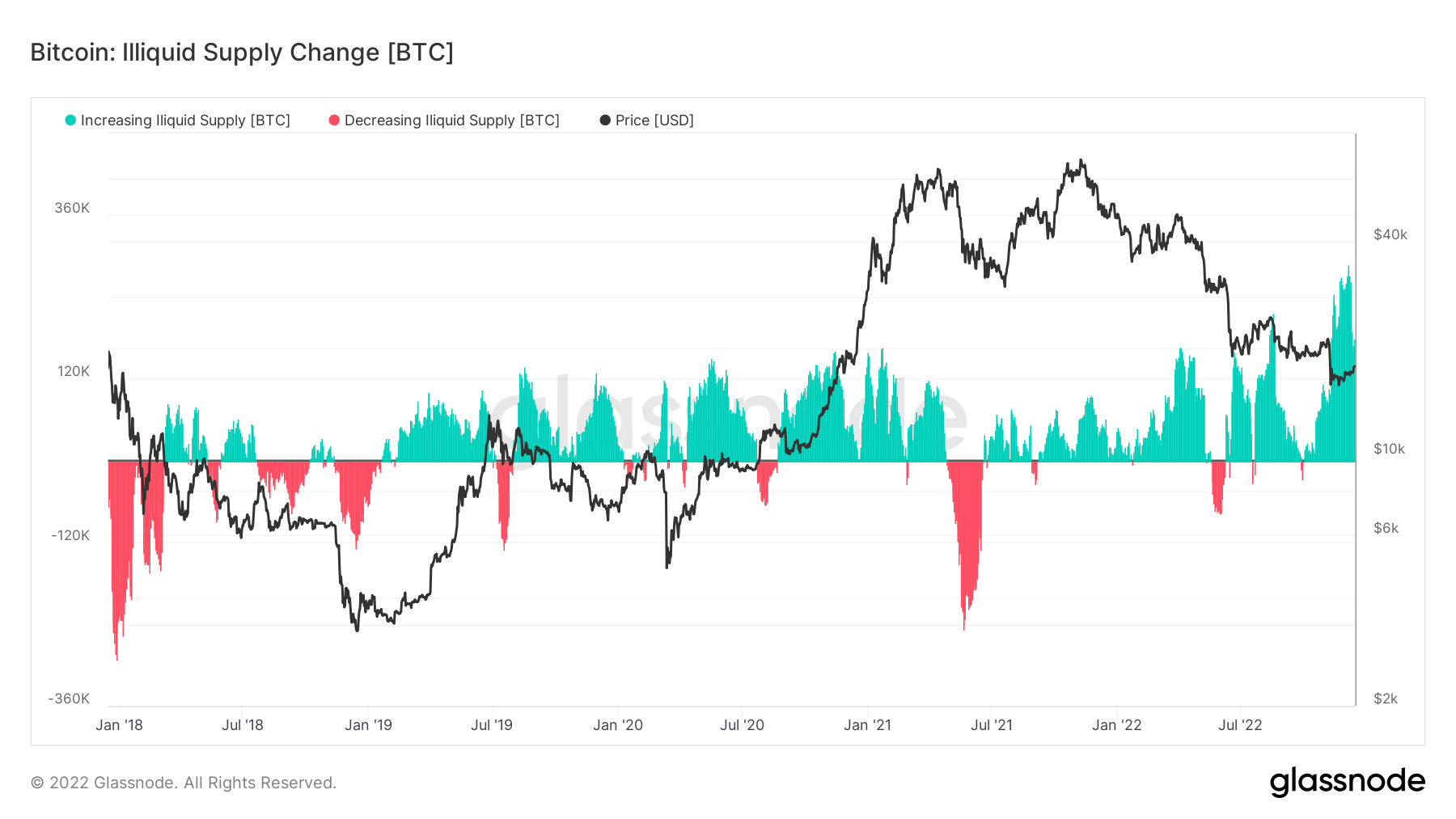

비유동적 공급은 콜드 또는 핫 스토리지 지갑에 보관된 15만 개의 코인을 막 통과했습니다. BTC의 순환 공급량이 약 19.2만 개이므로 이는 비유동적인 기업이 보유한 순환 공급량의 모든 코인의 78%를 차지합니다.

FTX 붕괴로 셀프 커스터디가 중심이 되었고, 지난 XNUMX개월 동안 비유동적 공급량의 변화율이 XNUMX년여 만에 가장 높아 코인이 거래소를 떠나고 있음을 보여줍니다.

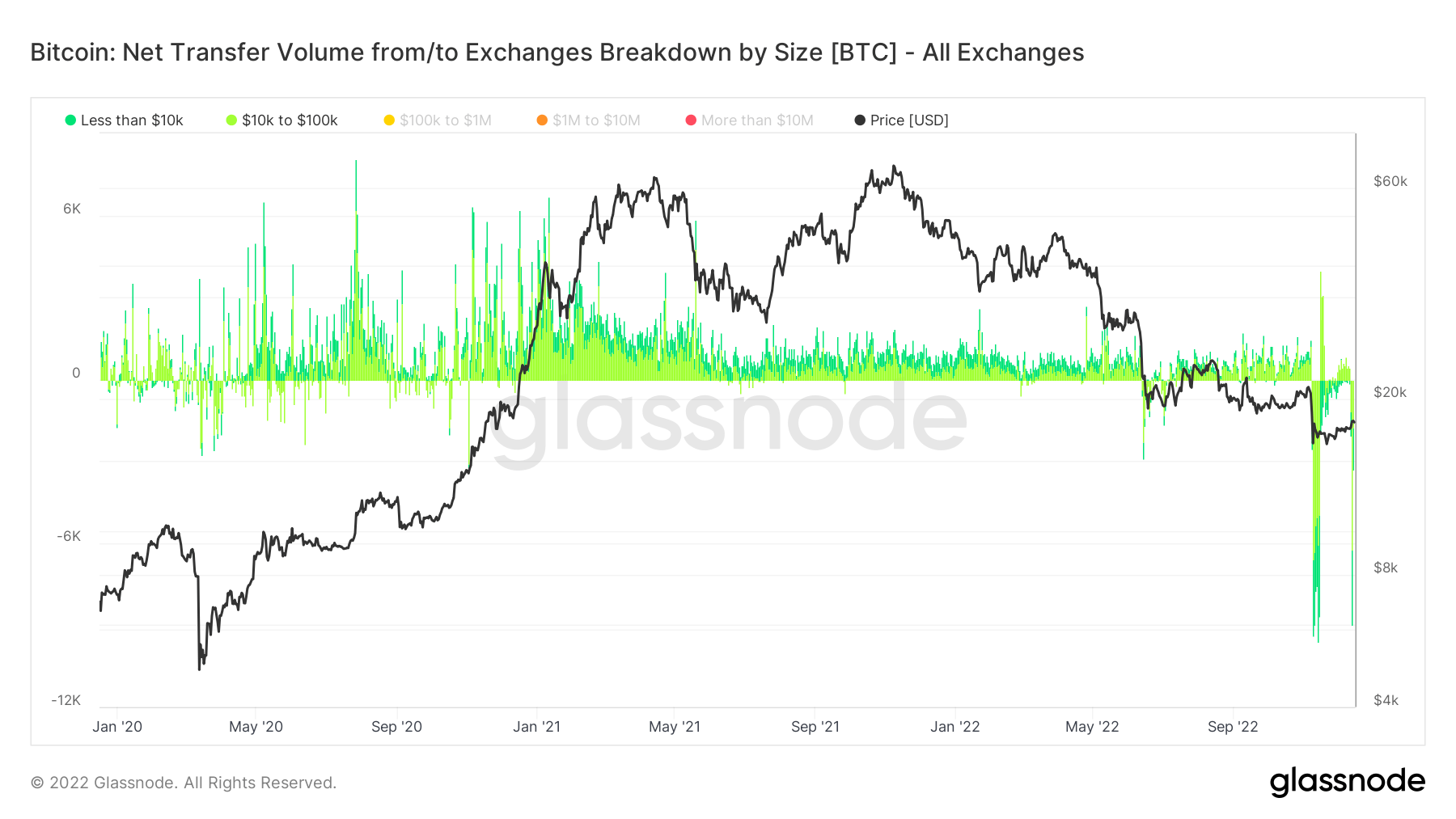

거래소에서 코인을 가져가는 투자자를 이해하는 것은 규모별 교환 내역에서/로의 순 전송량 측정 기준을 통해 이루어집니다.

$100 미만을 선택하면 FTX 붕괴 동안 여러 차례에 걸쳐 $160가 인출된 소매 거래가 발생했으며, 가장 최근에는 12월 XNUMX일에 시작되는 주에 바이낸스에서 많은 인출이 발생했습니다.

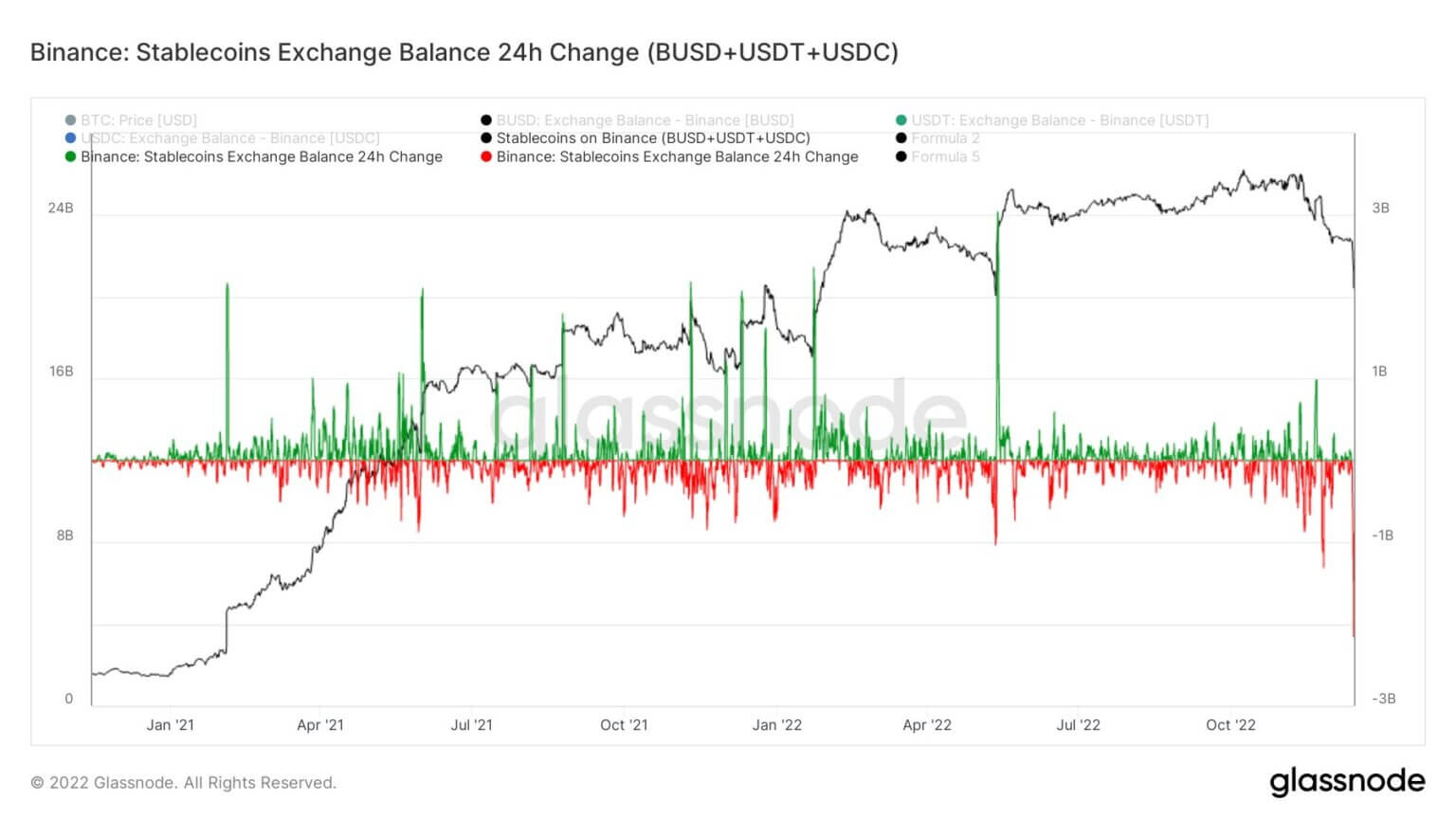

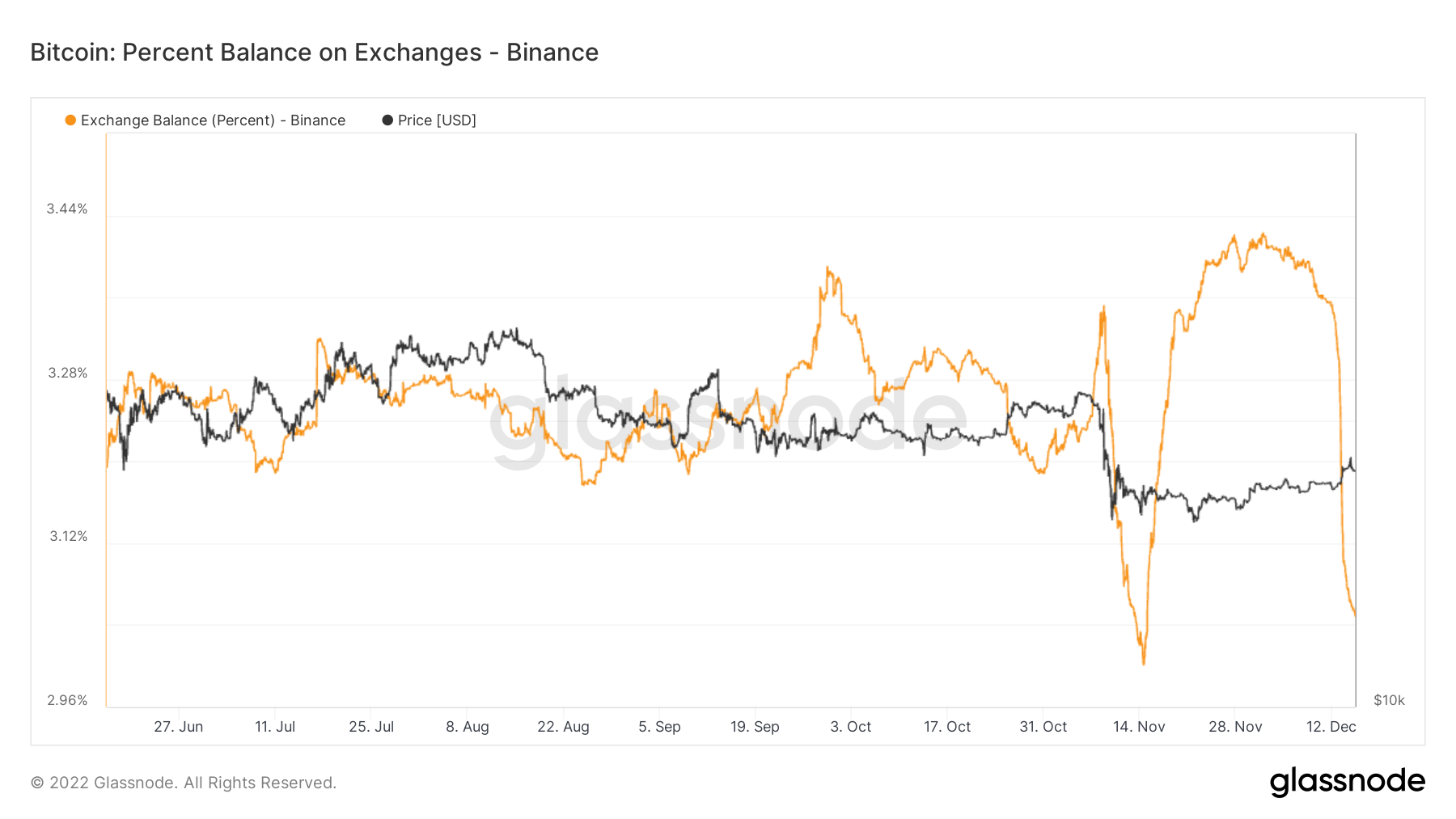

Binance를 떠나는 코인의 대량 유출

바이낸스 톱 이번 주 전례 없는 코인 유출, 교환을 떠납니다. 준비금 증명은 3.5억 달러 감소한 반면, 이더리움 기반 토큰 인출은 2억 달러 이상에 달했습니다. 그러나 그들은 상환과 인출을 원활하게 관리했습니다.

바이낸스는 24시간 만에 2.159억 XNUMX만 달러에 달하는 가장 큰 스테이블코인(BUSD+USDT+USDC) 유출에 직면했습니다.

바이낸스는 지난 65,000일 동안 3개 이상의 BTC가 거래소에서 나가는 것을 보았습니다. 거래소 잔고가 고갈되는 동안, 그들은 여전히 거래소에서 비트코인 공급의 약 12%를 보유하고 있습니다. 이는 거래소의 비트코인 공급이 2018년 XNUMX월 이후 처음으로 XNUMX% 아래로 떨어진 것과 같습니다.

출처: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/