미국에서 현물 비트코인 ETF의 출시는 암호화폐 산업에 분수령이 되었습니다. 자산 클래스로 합법화하거나 더 많은 수요를 창출하는 등 글로벌 비트코인 시장에 미칠 수 있는 영향이 자세히 분석되었지만 선물과 같은 다른 규제 투자 상품에 미치는 영향에 초점을 맞춘 사람은 거의 없습니다.

현물 비트코인 ETF는 암호화폐에 대한 보다 직접적인 투자 경로를 제공하므로 이것이 비트코인 선물 시장에 어떤 영향을 미치는지 조사하는 것이 중요합니다. 이 두 가지 투자 수단 간의 관계는 투자 심리와 시장 동향, 그리고 규제가 암호화폐 거래에 미치는 영향을 보여줍니다.

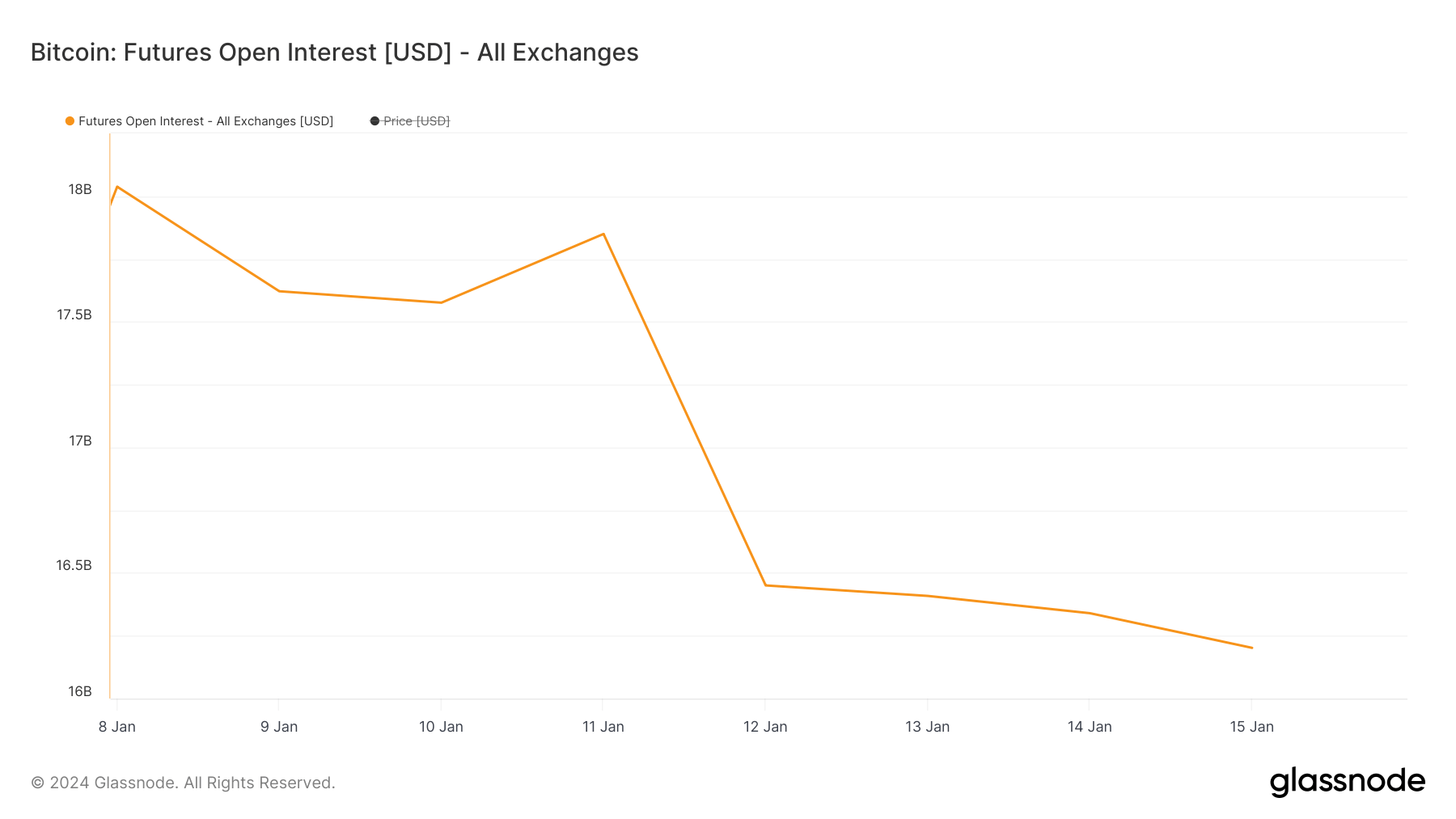

9월 15일부터 17.621월 16.201일까지 모든 거래소에서 총 미결제약정이 8.05억 11만 달러에서 XNUMX억 XNUMX만 달러로 눈에 띄게 감소했습니다. 이 XNUMX% 하락은 미결제 선물 계약 수의 감소를 의미하며, 이는 선물 거래에 대한 관심이 감소하거나 XNUMX월 XNUMX일 거래를 시작한 현물 ETF와 같은 다른 수단에 대한 투자 재분배 가능성을 암시합니다.

선물 및 기타 파생 상품을 제공하는 대부분의 거래소에서는 미결제약정이 비슷한 수준으로 감소했습니다. 그러나 CME는 미결제약정 및 거래량에서 가장 큰 감소를 겪은 거래소인 특이치로 자리잡고 있습니다.

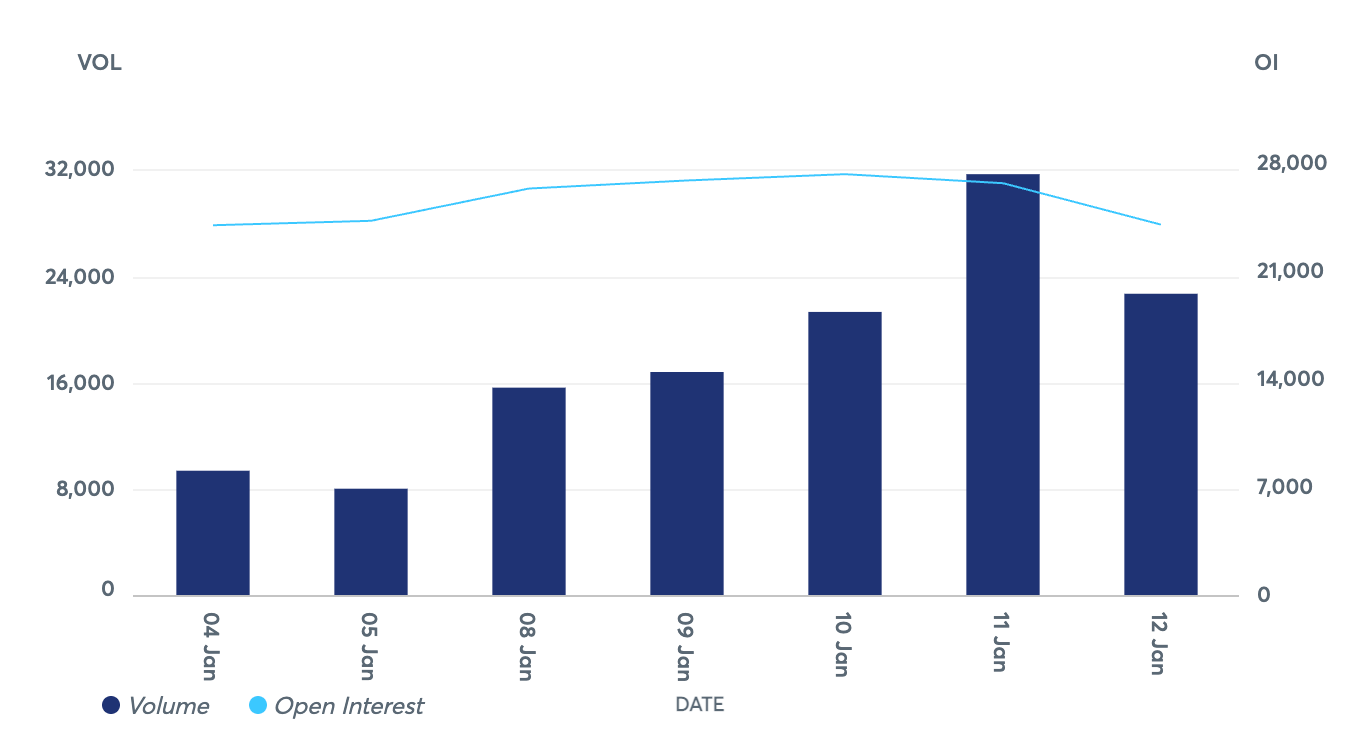

26,846월 9일 27,252 BTC에서 시작하여 CME 비트코인 선물 미결제약정은 10월 1.51일 12 BTC로 소폭 증가하여 23,992% 소폭 증가한 후 하락세에 들어섰습니다. 10.64월 10일까지 미결제약정은 XNUMX BTC로 감소하여 XNUMX월 XNUMX일 최고치보다 XNUMX% 크게 감소했습니다.

특히 11월 12일부터 XNUMX월 XNUMX일 사이에 눈에 띄는 미결제약정의 감소는 비트코인 현물 ETF 거래 첫날 동안 비트코인 가격이 크게 하락한 것과 일치합니다. 이는 비트코인의 미래 가격에 대한 시장 신뢰도 하락과 선물 계약에 대한 관심 감소 사이의 상관관계를 시사합니다.

CME 비트코인 선물 거래량은 더욱 큰 변동성을 보였습니다. 16,821월 9일 11 BTC의 초기 거래량 이후 31,681월 88.33일 22,699 BTC로 정점에 이르렀으며, 이는 12%의 상당한 증가율입니다. 그러나 이 최고점은 오래 가지 못했습니다. 비트코인 가격 급락으로 인해 28.34월 XNUMX일 선물 거래량은 XNUMXBTC로 전날 최고치 대비 XNUMX% 감소했다.

비트코인은 지난주에도 상당한 변동성을 보였습니다. 가격은 46,088월 9일 $11에서 시작하여 12월 46,393일부터 42,897월 XNUMX일 사이에 $XNUMX에서 $XNUMX로 가장 큰 폭의 하락을 경험하기 전에 약간의 변동을 보였습니다. 감소 의 7.54 %.

CME의 미결제약정 및 거래량의 눈에 띄는 감소는 비트코인 ETF 현물이 비트코인 선물이나 GBTC와 같은 기존 시장에 영향을 미칠 수 있는 잠재력을 보여줍니다.

거래 첫 이틀 이내에 현물 비트코인 ETF가 나타났습니다. 1.4억 달러 유입. 이틀 동안 총 거래자 수는 약 500,000명에 달하고 거래량은 약 3.6억 달러에 달하는 매우 높은 거래 활동을 보였습니다. 이러한 유입 속에서 그레이스케일 비트코인 트러스트(GBTC)는 579억 819만 달러에 달하는 주목할만한 유출을 겪었습니다. 이러한 유출을 고려하면 모든 현물 비트코인 ETF의 순 유입은 11억 12만 달러입니다. 다만, 일부 거래는 아직 최종 결산을 기다리고 있어 XNUMX월 XNUMX일과 XNUMX월 XNUMX일의 실제 거래량과 유입량이 반영되지 않았을 수 있다.

일부 분석가들은 그레이스케일의 1.50% 수수료가 0.25%의 수수료를 부과하는 BlackRock의 ETF와 같은 보다 비용 효율적인 대안과 비교되고 있기 때문에 GBTC의 유출이 현물 비트코인 ETF의 승인에 반응할 수 있다고 추측합니다. 이렇게 짧은 시간 내에 자금 유출량은 ETF 수수료 구조에 대한 투자자들의 민감도가 증가했음을 나타낼 수 있습니다.

비용에 대한 이러한 민감도는 비트코인 선물에 영향을 미치는 가장 중요한 요소 중 하나일 수도 있습니다. 현물 ETF는 비트코인에 투자하는 보다 비용 효율적인 방법을 제공할 수 있습니다. 선물 계약에는 종종 프리미엄 비용과 롤오버 비용이 포함되기 때문입니다. 대규모 기관 투자자의 경우 이러한 비용은 시간이 지남에 따라 상당할 수 있으며, 특히 11개 상장 ETF 간의 수수료 경쟁력이 매우 높다는 점을 고려할 때 더욱 그렇습니다.

전통적인 투자자나 기관의 경우 ETF는 주식이나 기타 상품에 대한 투자와 유사한 친숙한 구조를 나타내므로 선물 계약보다 더 매력적인 옵션입니다. 현물 비트코인 ETF로의 전환이 계속된다면 비트코인에 대한 보다 단순하고 직접적인 투자 방법에 대한 선호도가 높아질 것입니다. 이는 투자자들이 전통적인 투자 관행에 더욱 밀접하게 부합하는 방식으로 비트코인을 자신의 포트폴리오에 통합하는 방법을 찾고 있음을 나타냅니다.

ETF가 미국의 BTC 선물 거래에 어떤 영향을 미쳤는가라는 게시물이 CryptoSlate에 처음 등장했습니다.

출처: https://cryptoslate.com/how-etfs-affected-btc-futures-trading-in-the-u-s/