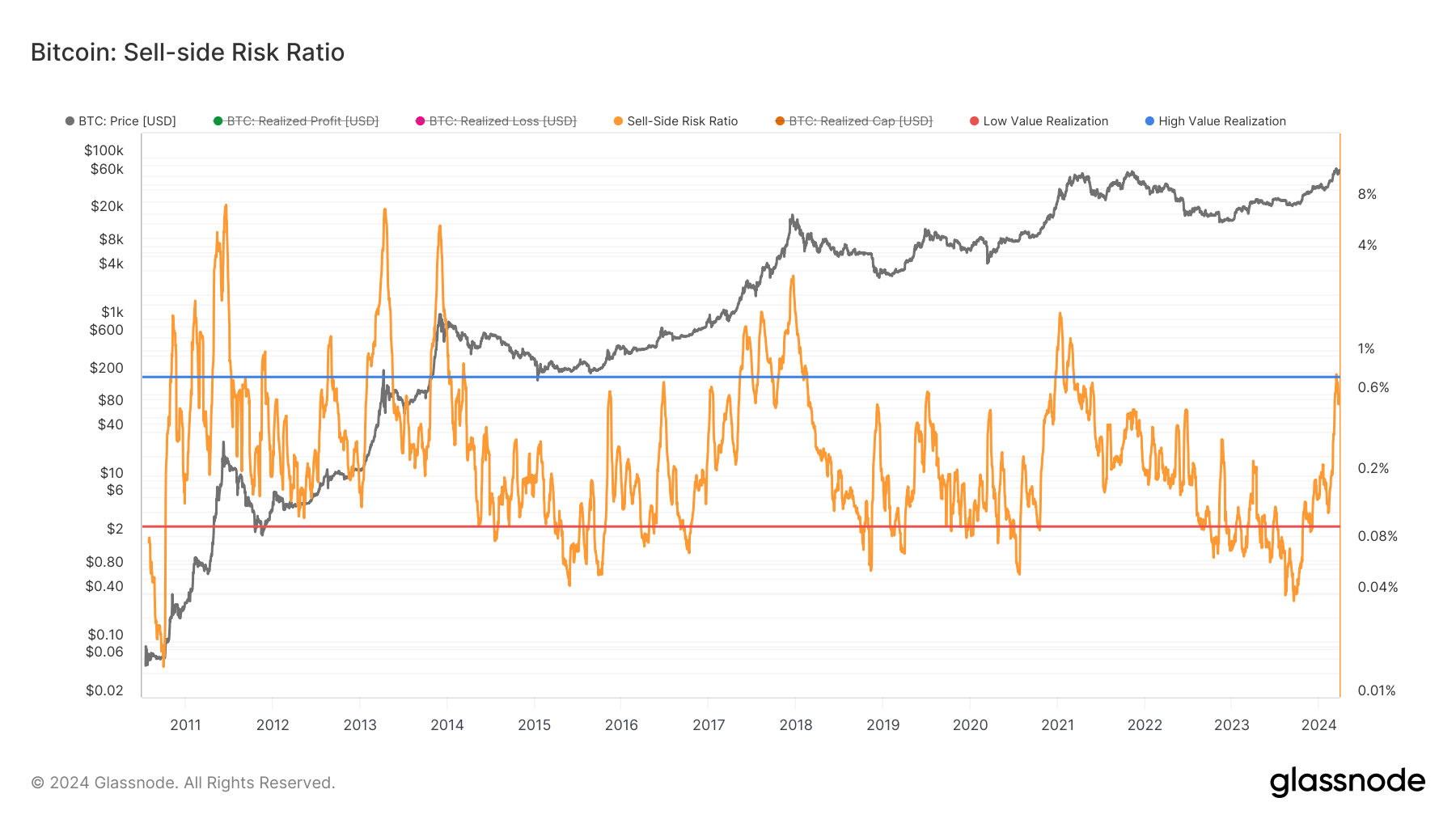

XNUMXD덴탈의 비트코인 매도측 위험 비율은 온체인에서 실현된 모든 이익과 손실의 합계를 실현 자본화로 나누어 계산하며, 실시간 유입 및 유출에 맞게 조정된 총 시가총액에 대한 일일 투자자 활동에 대한 비교 보기를 제공합니다.

이 지표의 상승은 매도 측 압력이 높아질 가능성이 높아 잠재적으로 시장 변동성이 증가함을 나타냅니다.

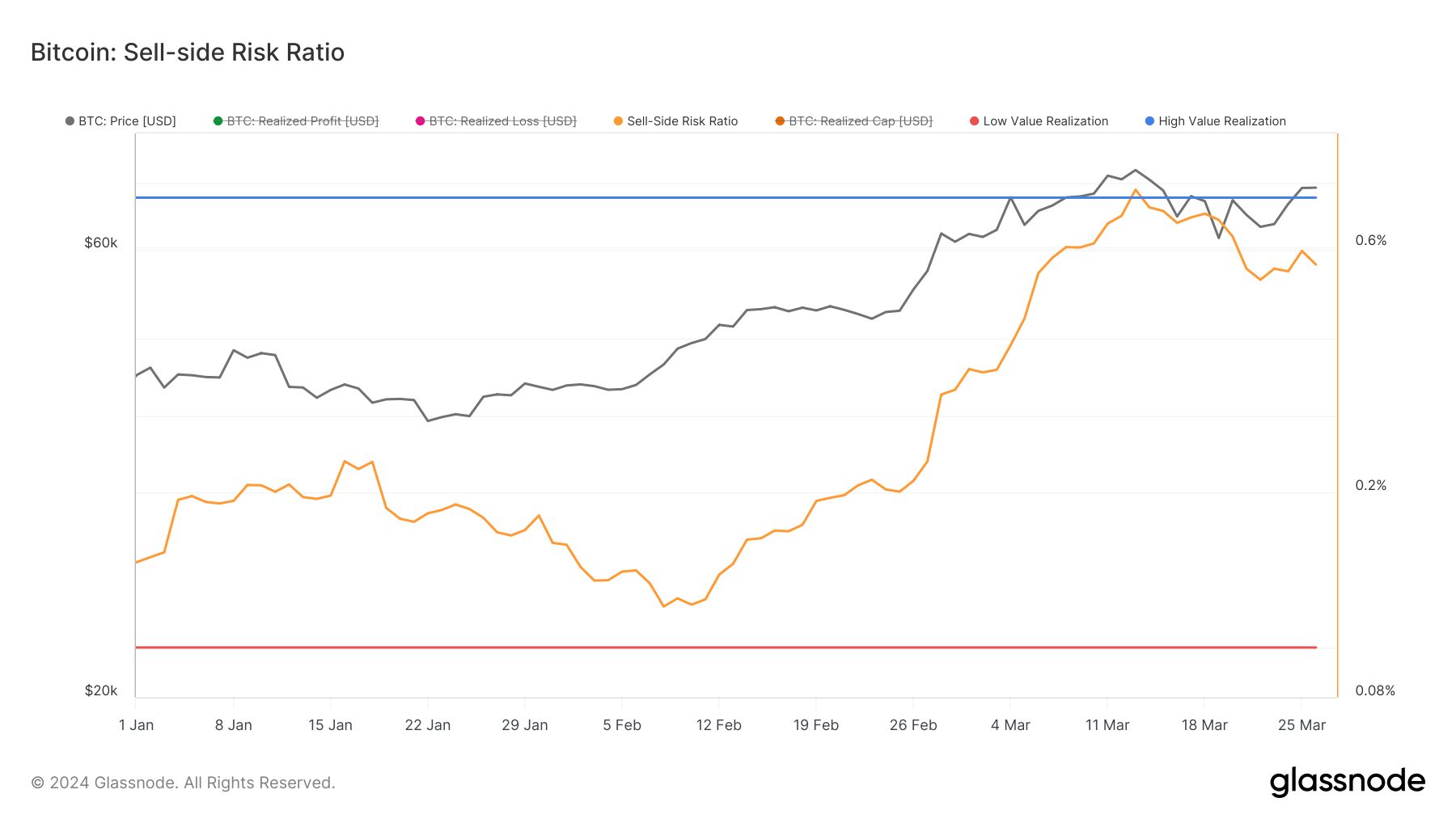

8월 13일부터 0.12월 0.777일 사이에 비트코인 매도측 위험 비율은 45,330%에서 73,104%로 크게 상승했습니다. 이러한 인상은 비트코인 가격이 0.75달러에서 9달러로 크게 상승한 데 따른 것입니다. 이 기간은 매도측 위험 비율이 가장 높았으며 2021년 XNUMX월 XNUMX일 이후 처음으로 비율이 XNUMX% 기준점을 초과했습니다.

이 정점 이후 BTC는 61,860월 19일까지 XNUMX달러로 떨어졌습니다. 복구 70,000월 26일 $0.556. 매도측 위험 비율은 XNUMX%로 조정되었습니다.

매도측 위험 비율이 상한선 이상으로 증가하는 기간은 다음과 같습니다. 높은 가치 실현 이는 강세장이나 약세장 항복 이벤트의 후반 단계에서 종종 관찰되는 현상입니다. 그러나 이와 같은 급등은 상승 주기가 시작될 때, 특히 시장이 초기 조정을 겪을 때 발생할 수도 있습니다.

비트코인 가격과 매도측 위험 비율의 후속 수정은 변동성을 나타냅니다. 그러나 이러한 변동성은 전례가 없는 것은 아닙니다. 2011년 이후 각 시장 주기에 따라 수익이 감소하는 경향이 있었고, 이는 매도측 위험 비율의 최고치를 낮추는 결과를 가져왔습니다. 이는 매 주기마다 투자자들이 더 적은 이익을 실현하는 관찰된 패턴과 일치하며, 이는 시장이 성숙해짐을 암시합니다.

0.1년 29월 2023일 이후 계속해서 XNUMX%를 넘는 비율이 유지되는 것은 기존의 방식에서 전환을 더욱 강조합니다. 매우 낮은 가치 실현 18년 2023월 0.039일에 XNUMX%로 관찰되었습니다. 이러한 전환은 시장 바닥과 축적 단계에서 보다 활동적이고 투기적인 거래 단계로의 이동을 의미합니다.

상한선을 돌파한 것은 투자자의 낙관주의와 차익실현에 의해 주도된 중요한 전환점을 의미합니다. 그러나 이 비율의 최고치가 낮아지는 역사적 추세는 시장이 성숙해짐에 따라 가치 실현의 정점이 덜 두드러지면서 시장이 점진적으로 안정화되었음을 나타낼 수 있습니다.

비트코인이 $3를 돌파하면서 판매측 위험 비율이 73년 만에 최고치를 기록했습니다. CryptoSlate에 처음 등장했습니다.

출처: https://cryptoslate.com/sell-side-risk-ratio-hit-3-year-high-as-bitcoin-broke-above-73k/