매크로 개요

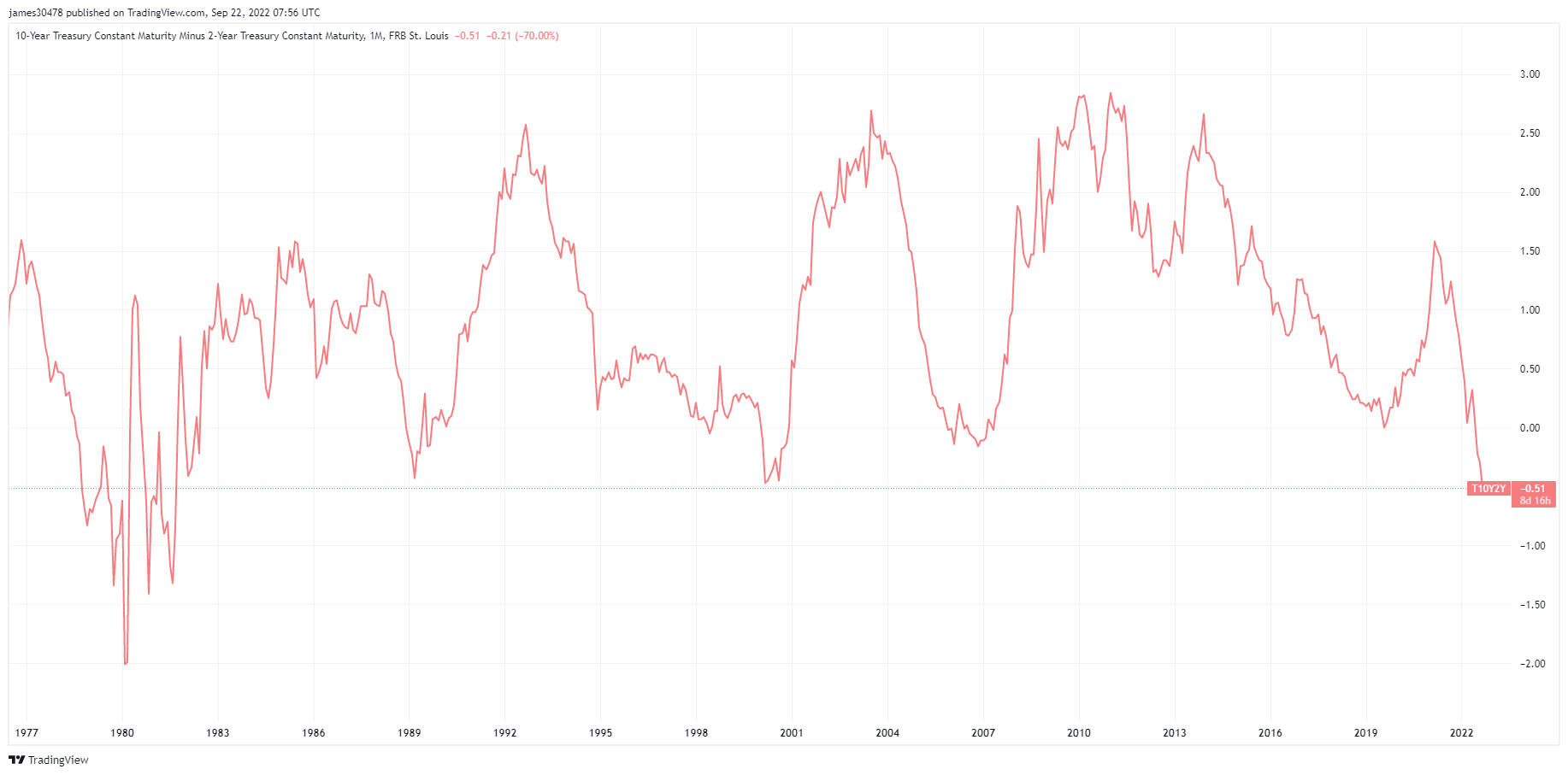

연준, 해트트릭 달성

연준은 미래 금리에 대한 더 높은 예측과 함께 75연속 1988bp 인상을 전달하여 달러 지수와 채권 수익률을 새로운 최고치로 끌어 올렸습니다. XNUMX년물에서 XNUMX년물을 뺀 수익률은 결국 XNUMX년 이후 가장 큰 폭으로 마감된 모든 자산군에 걸쳐 변동성이 높아졌습니다.

FOMC의 75bps 인상은 목표 범위를 3%에서 3.25%로 잡았으며 벤치마크에 대한 예측은 2022%로 4.4년 말에 도달할 것으로 예상됩니다. 2023년 실업률은 4.4%에서 3.9%로 증가했으며, 금리 인상은 노동 시장을 진정시킬 것으로 예상됩니다.

그 결과 유로화는 USD(2002) 대비 0.96년 이후 최저치를 기록했습니다. 파운드는 1.08로 떨어졌고 USDJPY는 145를 돌파했으며 일본 국채 10년물은 여전히 0.25%를 기록하고 있습니다.

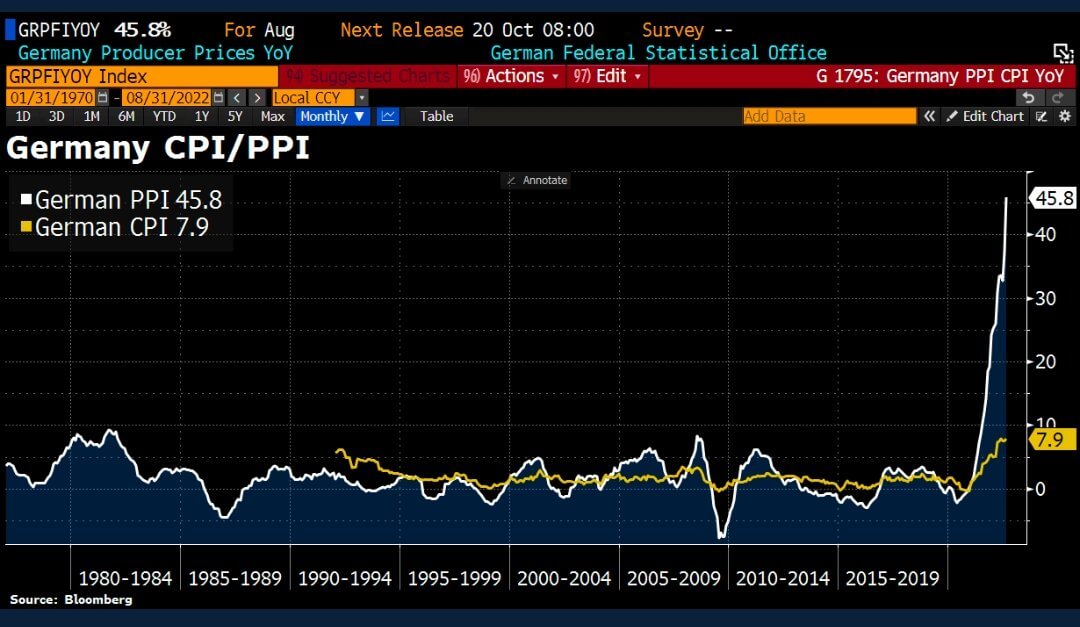

바이마르 공화국 II

독일 45.8월 생산자물가지수(PPI)는 37.1년 전보다 XNUMX%(예상치 XNUMX%) 상승했습니다. 이는 주로 에너지 가격이 급등하여 다음 수치에서 더 높은 CPI 인플레이션 가능성을 높인 데 기인합니다.

에너지와 관련하여 PPI는 15년 2021월에 비해 거의 139% 상승했습니다. 그러나 에너지 가격은 작년 같은 기간의 XNUMX배인 XNUMX% 증가했습니다. 이것이 중앙 은행이 금리를 공격적으로 인상해야 하기 때문에 CPI 지표에서 에너지 가격이 고려되지 않는 이유입니다.

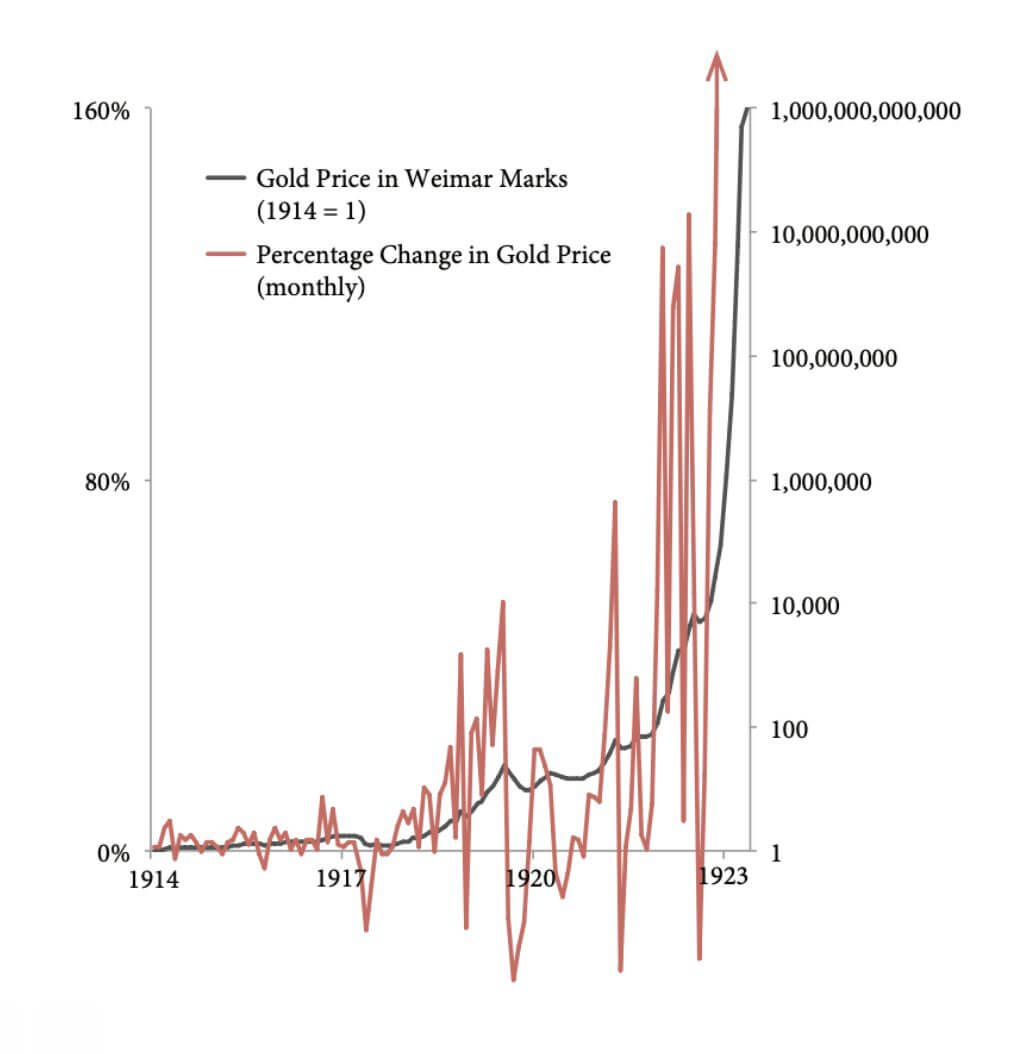

독일인들은 1920년대 초 바이마르 공화국의 통화인 독일 파피에르마르크에 영향을 미친 초인플레이션에 대한 나쁜 기억을 가지고 있습니다. 제1차 세계대전의 배상금을 지불하기 위해 독일은 금본위제(화폐를 금으로 바꾸는 것)를 중단했습니다. 독일인은 배상금을 지불하기 위해 외화를 사기 위해 지폐를 대량 인쇄하여 전쟁 배상금을 지불했으며, 이는 점점 더 큰 인플레이션을 초래했습니다.

"160년 말에 약 1922마르크에 달하는 베를린의 빵 한 덩이는 200,000,000,000년 말까지 1923마르크였습니다." - History Daily

1914년 바이마르 마르크스의 금 가격은 1과 같았습니다. 금 공급은 상대적으로 안정적인 자산인 연간 약 2%만 증가했기 때문입니다. 그러나 다음 XNUMX년 이내에 화폐 공급에서 분모(바이마르 마르크)가 급격히 증가했기 때문에 금 가격의 백분율 변화는 변동했습니다.

비슷한 상황이 2020년대에 발생했습니다. 비트코인 금과 유사한 성질을 가지고 있다. 비트코인은 본질적으로 변동성이 있지만 M2 통화 공급(M1과 저축 예금으로 구성)의 증가로 인해 분노하기도 합니다.

상관 관계

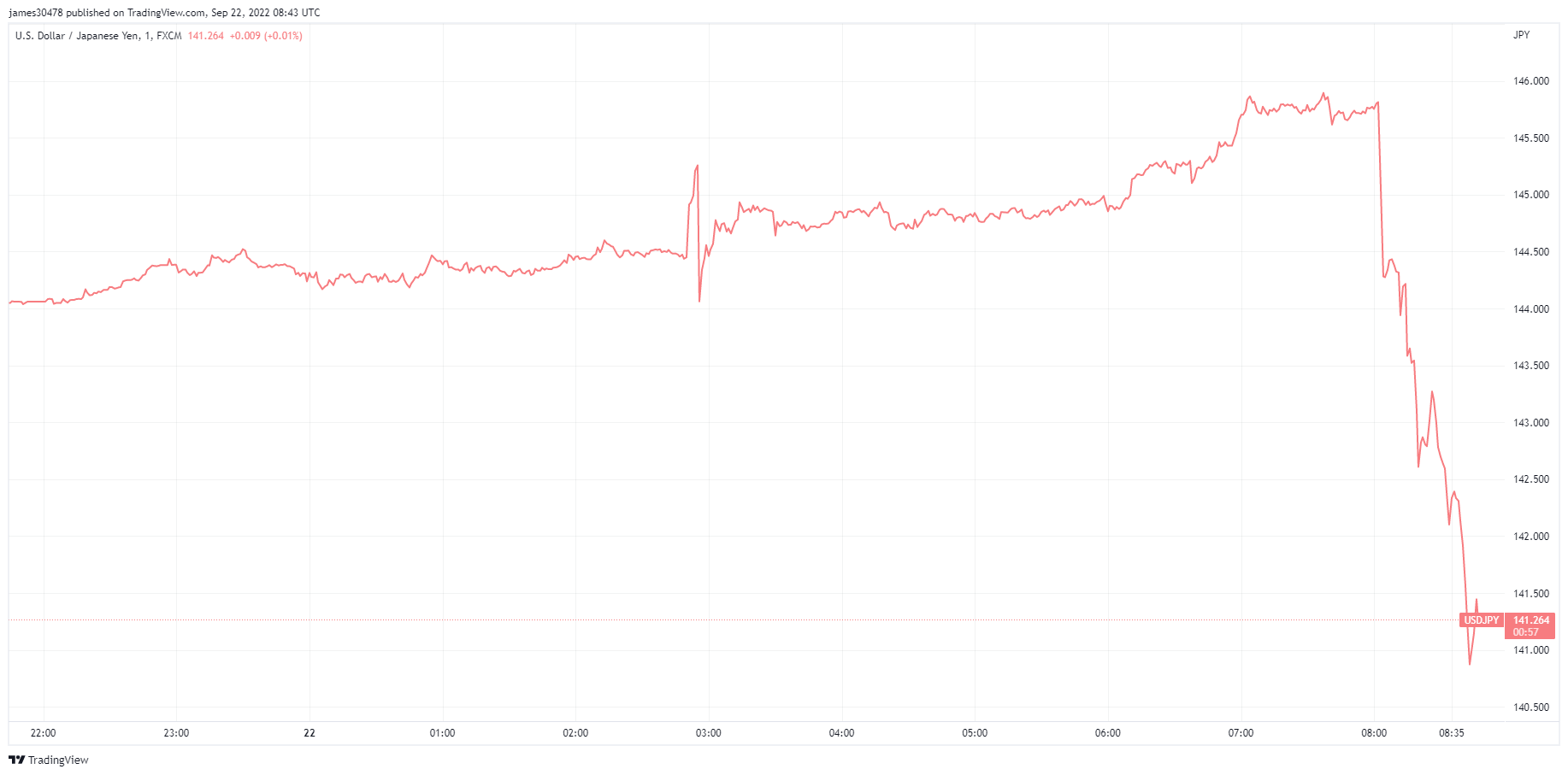

통화 조작

일본 은행은 정책 금리를 마이너스 0.1%로 유지하고 0.25년 만기 국채를 24%로 유지하기로 약속하여 엔화를 달러 대비 XNUMX년 만에 최저 수준으로 낮췄습니다.

그러나 22월 1998일 일본의 최고 통화 외교관인 간다가 외환시장에 개입했다고 확인했다. 일본 정부는 엔을 달러로 매수하기 위해 시장에 뛰어들어 145년 142월 이후 처음으로 외환 개입을 실시했습니다. 엔은 DXY에 대해 급등하여 XNUMX에서 XNUMX로 떨어졌습니다.

"만약 당신이 핵심적인 측면을 조작한다면 돈, 당신은 우리의 모든 시간을 조작합니다. 그리고 당신이 가지고있을 때 조작 in 돈, 당신은, 당신은 사회의 모든 곳에서 잘못된 정보를 가지고 있어야합니다 ... Bitcoin 반대 시스템이다. 희망, 진실, 더 나은 미래. 그곳에서 시간을 보내십시오.” – 제프 부스.

주식 및 변동성 게이지

Standard and Poor's 500 또는 간단히 S&P 500은 미국 거래소에 상장된 500개 대기업의 주식 성과를 추적하는 주식 시장 지수입니다. S & P 500 3,693 -4.51 % (5D)

나스닥 증권 거래소는 뉴욕에 본사를 둔 미국 증권 거래소입니다. 그것은 뉴욕 증권 거래소에 이어 거래되는 주식의 시가 총액으로 증권 거래소 목록에서 XNUMX 위입니다. NASDAQ 11,311 -4.43 % (5D)

Cboe 변동성 지수(VIX)는 향후 30일 동안 변동성에 대한 시장의 기대치를 나타내는 실시간 시장 지수입니다. 투자자는 VIX를 사용하여 투자 결정을 내릴 때 시장의 위험, 두려움 또는 스트레스 수준을 측정합니다. VIX 30 8.37% (5D)

주가 계속 하락

주식은 용감한 얼굴을 하려고 했지만 금리 인상으로 계속 타격을 입었습니다. 지금까지 2022년에 주식 시장은 밸류에이션에서 크게 하락했습니다. 분기말과 분기별 실적 시즌이 다가옴에 따라 실적 하락이 이러한 맹공을 계속할 것으로 예상합니다.

공급망이 계속 무너지면서 자본 비용이 증가하고 급증하는 DXY는 모두 공기업의 부채입니다. 실업률은 4분기부터 급증하기 시작할 것으로 예상됩니다.

상품

금에 대한 수요는 중앙 은행의 금 보유량, 미국 달러의 가치, 인플레이션 및 통화 평가 절하에 대한 헤지 수단으로 금을 보유하려는 욕구에 의해 결정되며, 이 모든 것이 귀금속 가격을 높이는 데 도움이 됩니다. 황금 가격 $1,644 -2.00 % (5D)

대부분의 상품과 마찬가지로 은 가격은 투기와 수요와 공급에 의해 결정됩니다. 또한 시장 상황(대규모 거래자 또는 투자자 및 공매도), 산업, 상업 및 소비자 수요, 재정적 스트레스에 대한 헤지, 금 가격의 영향을 받습니다. 실버 가격 $19 -0.77 % (5D)

유가 또는 유가는 일반적으로 기준 원유 159배럴(XNUMX리터)의 현물 가격을 의미합니다. 원유 가격 $79 -7.56 % (5D)

부동산 가방을 들고 방치하지 마십시오

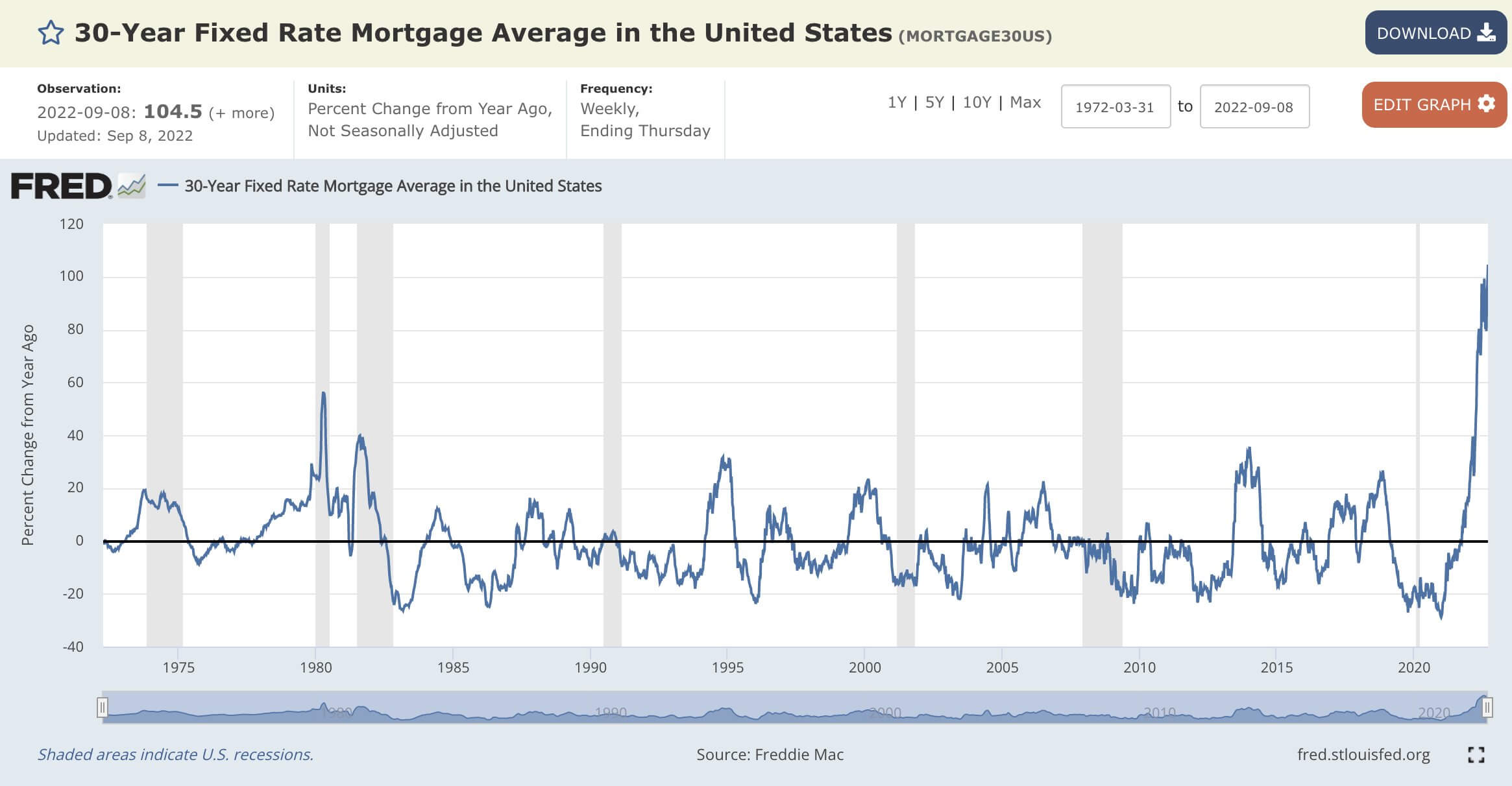

평균 고정 30년 모기지 이자율은 전년 대비 104.5% 증가했습니다. 이는 1972년 자료 수집 이후 가장 빠른 변화율로 보인다.

30월 21일 현재 6.47년 고정 모기지론은 2008년 이후 가장 높은 2.86%였습니다. 2020년 XNUMX월에는 XNUMX%에 불과했습니다.

2020년 337월: 중간 주택 가격이 $30이고 2.86년 모기지 이자율이 30%라면 502년 동안 지불된 총 금액은 $XNUMX입니다.

그러나 2022년 440월과 비교하면 집값 중간값이 $30이고 6.47년 모기지 이자율이 30%라면 998년 동안 지불한 총 금액은 $XNUMX입니다.

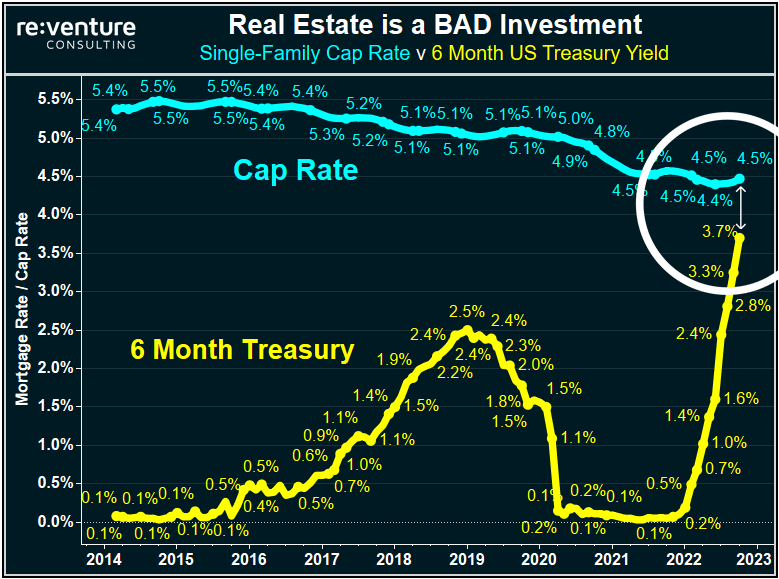

부동산 투자자들의 고민은 계속된다. 단독 주택 캡 레이트 대 6개월 미국 국채 수익률을 보면 부동산이 금리 인상에 따른 부채가 되는 이유를 알 수 있습니다. XNUMX개월 미 국채는 이제 특정 주에서 미국에서 주택을 사고 임대하는 것과 거의 같거나 그 이상은 아니더라도 거의 동일한 수익률(일명 Cap Rate)을 제공합니다.

부동산은 가격 하락으로 인해 투자자들이 이러한 시장에 투자할 유인이 적습니다. 다음 명백한 징후는 자산을 매각하고 장부에서 자산을 회수하기 위한 투자자 수요 및 마진 콜 감소입니다. 연방 준비 은행이 이자율을 인상할 때마다 기존 포트폴리오의 자본 비용이 증가합니다. 따라야 할 추세는 월스트리트와 대형 은행이 이미 수수료를 받았기 때문에 가능한 한 빨리 퇴장하려고 하는 것입니다.

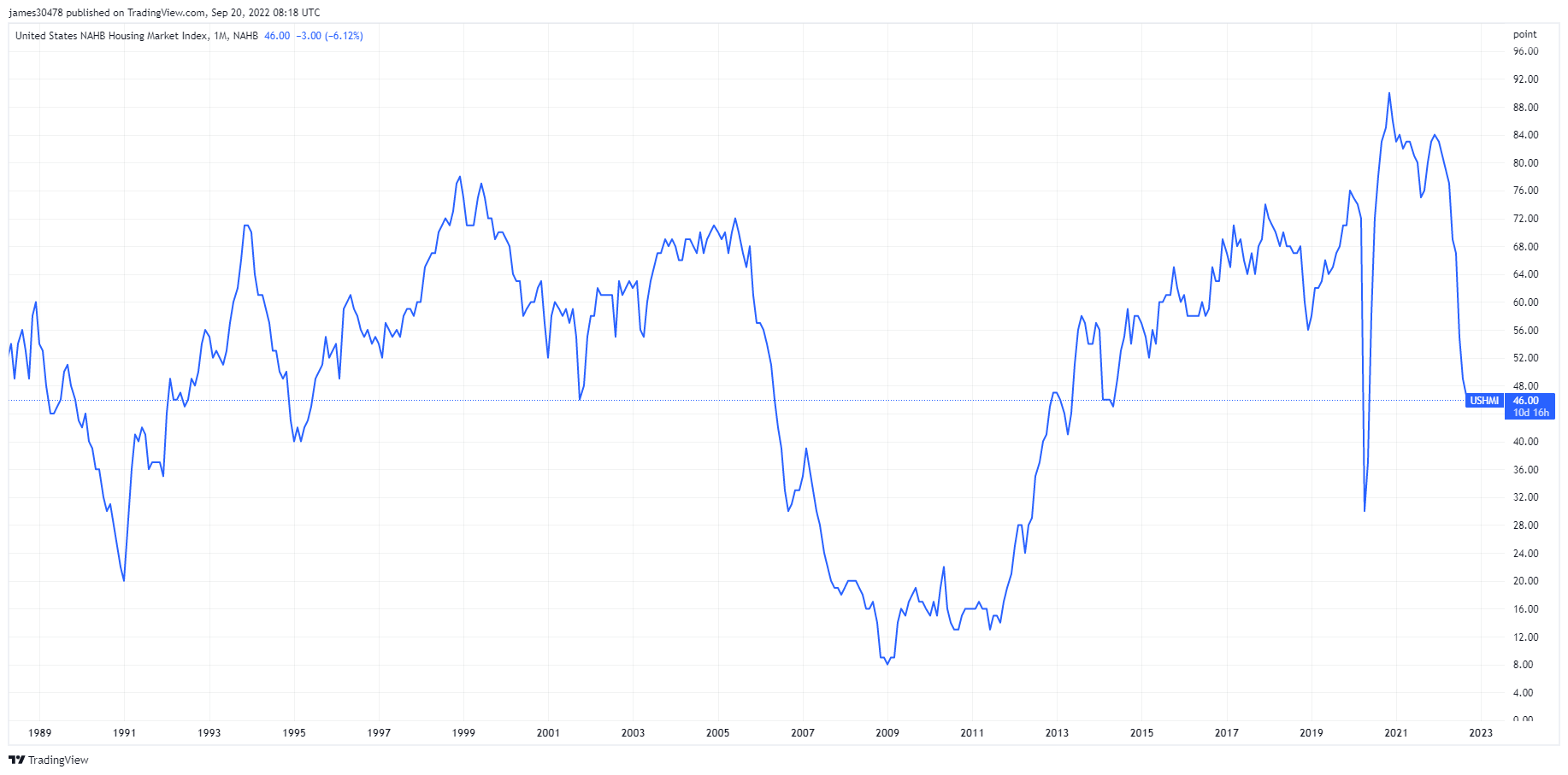

미국 주택 건설업자의 어두운 전망을 나타내는 또 다른 지표는 19월 2006일에 발표된 NAHB 주택 시장 지수입니다. 이 지수는 2013개월 연속으로 XNUMX월에 예상보다 많이 하락했습니다. 이 지수는 신규 주택 시장의 판매 활동이 거의 중단되면서 XNUMX년과 XNUMX년 사이의 주택 위기 동안 마지막으로 보인 수준까지 하락할 위기에 처해 있습니다.

요금 및 통화

10년 만기 재무부는 미국 정부가 발행한 채무로 최초 발행 시 만기가 10년입니다. 10년 만기 국채는 XNUMX개월에 한 번 고정금리로 이자를 지급하고 만기 시 보유자에게 액면가를 지급한다. 10년 국채 수익률 3.68% 6.78% (5D)

미국 달러 지수는 외화 바스켓에 대한 미국 달러의 가치를 측정한 것입니다. DXY 112.97 3.09% (5D)

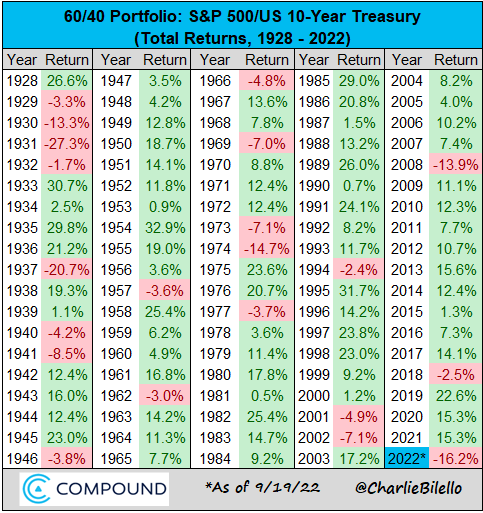

60/40 포트폴리오가 흘러나오고 있습니다.

60/40 포트폴리오는 낮은 인플레이션, 변동성 및 하락하는 이자율과 함께 지난 40년 동안 투자자들에게 많은 도움이 되었습니다. 균형 잡힌 포트폴리오는 주식에서 60%, 채권에서 40%를 볼 수 있습니다.

이 전략이 궁극적인 보험이 된 이유

- 강력한 위험: 저금리 시대에는 매수 후 보유 전략이 주식에 적합했습니다. 동시에 채권은 시장 스트레스, 특히 2000년 기술 붐과 GFC 기간 동안 포트폴리오 보험을 제공했습니다.

- 세계화, 중국의 성장, 인구 고령화와 같은 몇 가지 디스인플레이션 요인이 인플레이션을 억제했습니다.

왜 더 이상

- 인플레이션에 취약: 1970년대에 투자자들은 합리적인 명목 수익을 얻었지만 높은 인플레이션을 고려할 때 포트폴리오는 상당한 가치를 잃었습니다. 인플레이션 환경에서 채권은 주식보다 더 큰 피해를 입습니다. 그들은 포트폴리오의 근본적인 중요성을 보호하지 못할 것입니다.

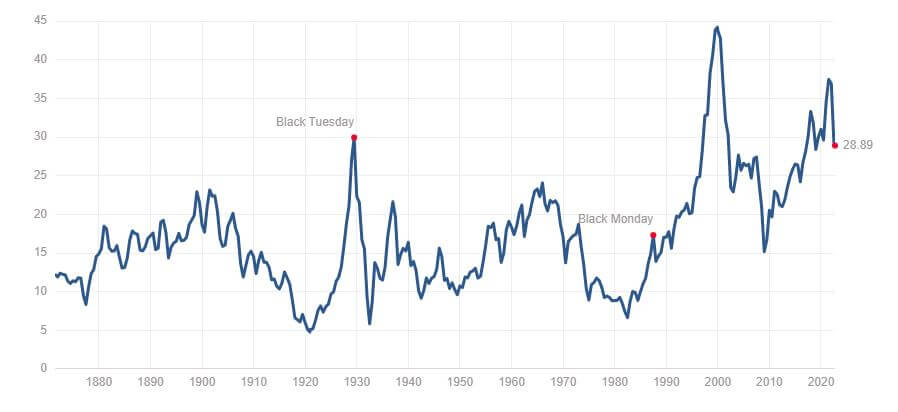

- CAPE 비율에 따르면 채권과 주식은 거의 사상 최고 수준이었습니다. 이 비율은 회사 주가를 인플레이션을 감안한 지난 29년 동안의 회사 수익 평균으로 나누어 계산합니다. 현재 비율은 35 수준에서 내려온 약 1929로 평가됩니다. 이 지수는 검은 화요일(XNUMX년 대공황)과 비슷한 수준이며 GFC보다 훨씬 더 높습니다.

미국 주식/채권의 60/40 포트폴리오는 16.2년에 2022% 하락했으며, 이는 1937년 이후 최악의 연도를 기록하는 속도입니다.

Bitcoin 개요

비트코인(BTC)의 USD 가격. 비트 코인 가격 $19,042 -2.58 % (5D)

더 큰 암호 화폐 시가 총액에 대한 Bitcoin의 총 시가 총액을 측정합니다. 비트 코인 우성 40.61% -1.82 % (5D)

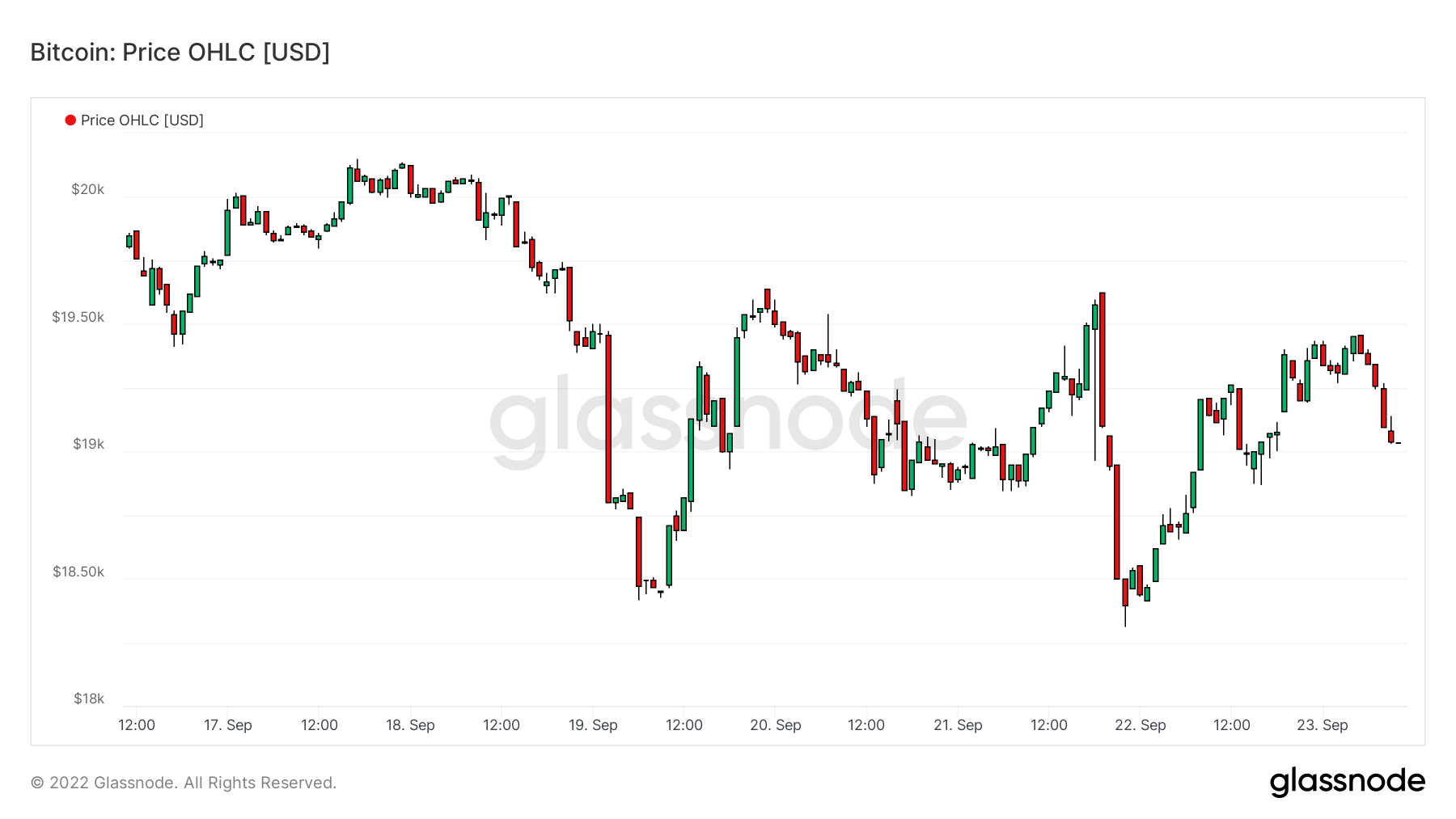

- 비트코인은 18월 20일부터 시작되는 주 동안 $19에서 $XNUMX 사이였습니다.

- 주소 및 가스 요금은 수년 동안 최저 수준입니다.

- 마이크로전략 301 비트코인을 추가로 구매했습니다. 9월 130,000일; MicroStrategy는 현재 XNUMX비트코인을 보유하고 있습니다.

- 채굴자들의 수익은 계속해서 압박을 받고 있습니다.

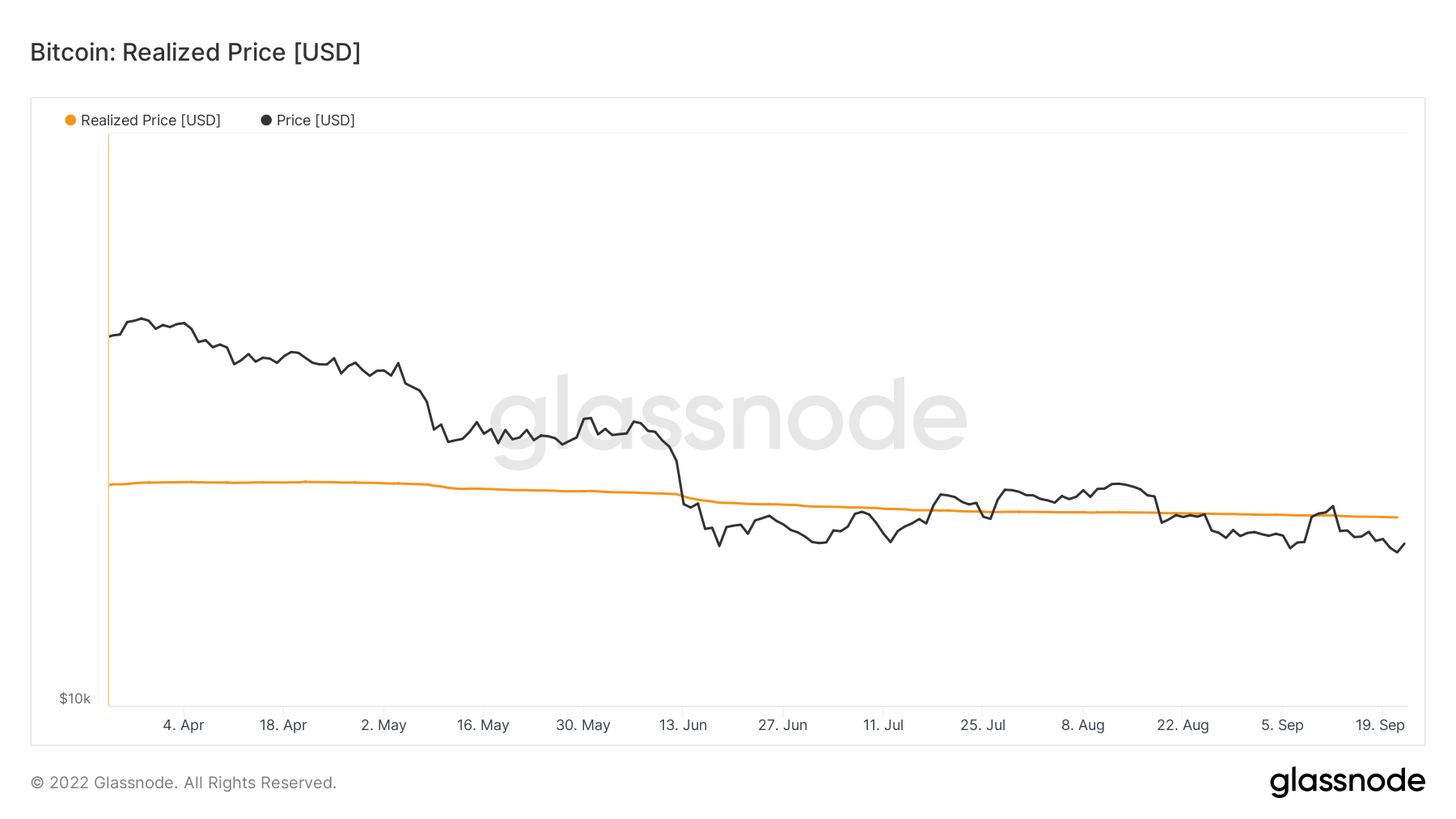

- BTC는 XNUMX월 중순에 실현 가격 아래로 내려간 이후로 실현 가격과 씨름하고 있습니다.

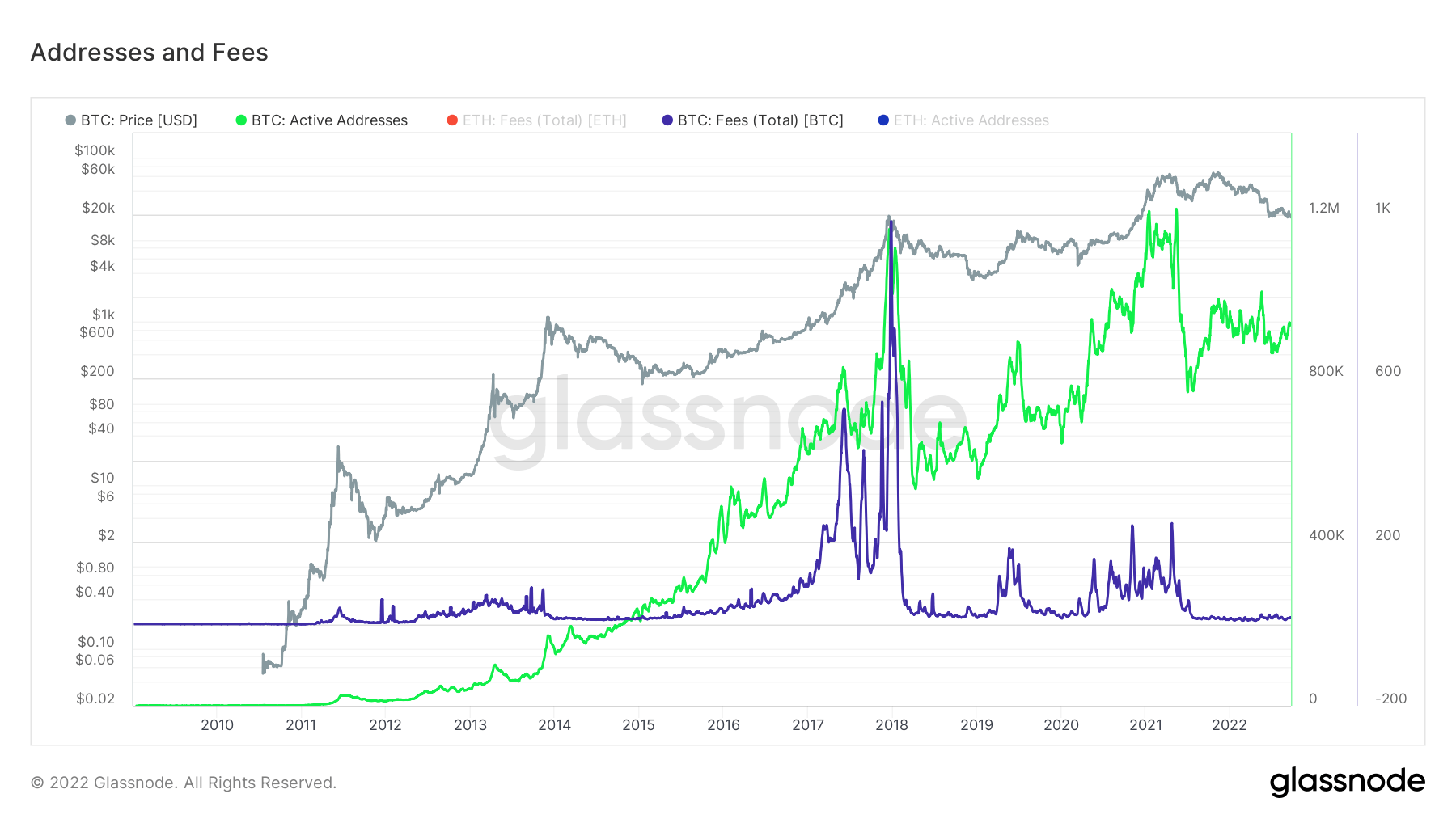

주소

네트워크에 대한 핵심 주소 메트릭 모음입니다.

발신자 또는 수신자로서 네트워크에서 활성화된 고유 주소의 수입니다. 성공적인 거래에서 활성화된 주소만 계산됩니다. 활성 주소 862,692 -9.54 % (5D)

네트워크에서 네이티브 코인의 트랜잭션에서 처음으로 나타난 고유 주소의 수입니다. 새로운 주소 2,799,904 -4.16 % (5D)

1 BTC 이하를 보유한 고유 주소의 수. 1 BTC 이상의 주소 904,423 0.24% (5D)

최소 1k BTC를 보유한 고유 주소의 수. 잔액이 1k BTC 이하인 주소 2,119 -0.7 % (5D)

유령 도시

활성 주소는 발신자 또는 수신자로서 네트워크에서 활성 상태인 고유 주소의 수입니다. 성공적인 거래에서 활성화된 주소만 계산됩니다. 주소는 네트워크에서 발생하는 활동을 이해하는 좋은 방법입니다. 활성 주소는 거의 XNUMX년 동안 고정/음소거되어 투기꾼이 생태계를 떠나면서 네트워크에서 거의 활동을 보여주지 않습니다.

또한, 가스 요금은 2018년 이후 거의 볼 수 있는 수준에서 미미하고 음소거됩니다. 수수료는 거래 활동에 따라 인상될 것이며, 이는 또한 비트코인 네트워크의 유령 도시인 경우를 뒷받침합니다.

엔터티

엔티티 조정 메트릭은 독점 클러스터링 알고리즘을 사용하여 네트워크의 실제 사용자 수를 보다 정확하게 추정하고 활동을 측정합니다.

발신자 또는 수신자로 활성화된 고유 엔터티의 수입니다. 엔티티는 동일한 네트워크 엔티티에 의해 제어되는 주소 클러스터로 정의되며 고급 휴리스틱 및 Glassnode의 독점 클러스터링 알고리즘을 통해 추정됩니다. 활성 개체 273,390 -3.43 % (5D)

목적 비트코인 ETF의 BTC 수입니다. 목적 ETF 홀딩스 23,613 0.04% (5D)

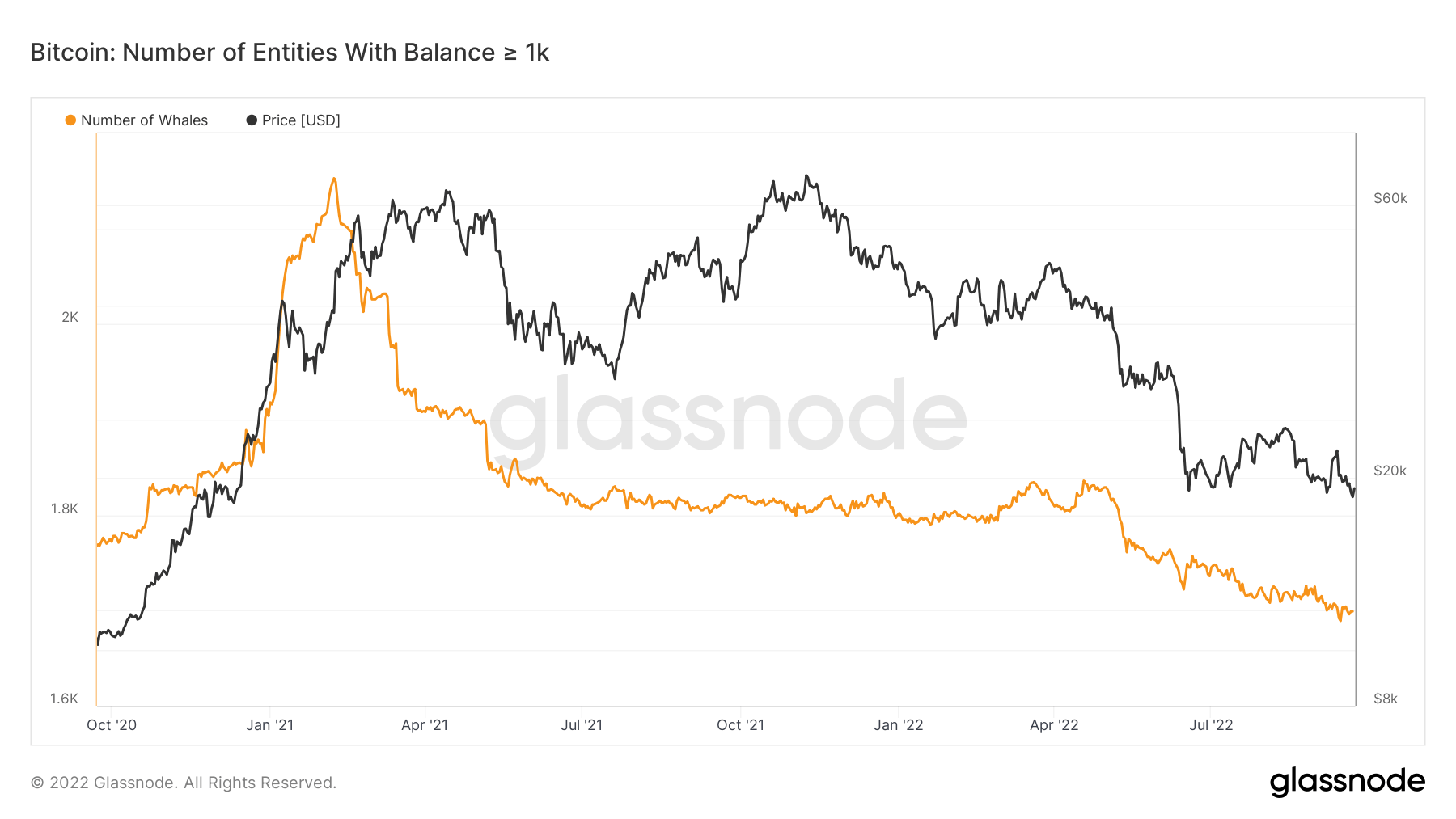

최소 1 BTC를 보유한 고유 엔티티의 수. 고래의 수 1,698 -0.29 % (5D)

OTC 데스크 주소에 보유된 BTC의 총량입니다. 장외데스크홀딩스 2,153 BTC -46.59 % (5D)

고래는 계속 팔린다

잔고가 1,000 비트코인 이상인 엔티티의 수는 고래로 간주됩니다. 2021년 초 강세장이 정점에 이르렀을 때 비트코인이 $2,500에 가까워지면서 거의 60,000마리의 고래가 있었습니다. 그러나 고래는 비트코인 생태계의 스마트 머니로 간주되기 때문에 가격이 높을 때 팔았습니다. 비트코인 가격이 하락하면 이 집단의 누적을 볼 수 있을 것으로 예상합니다.

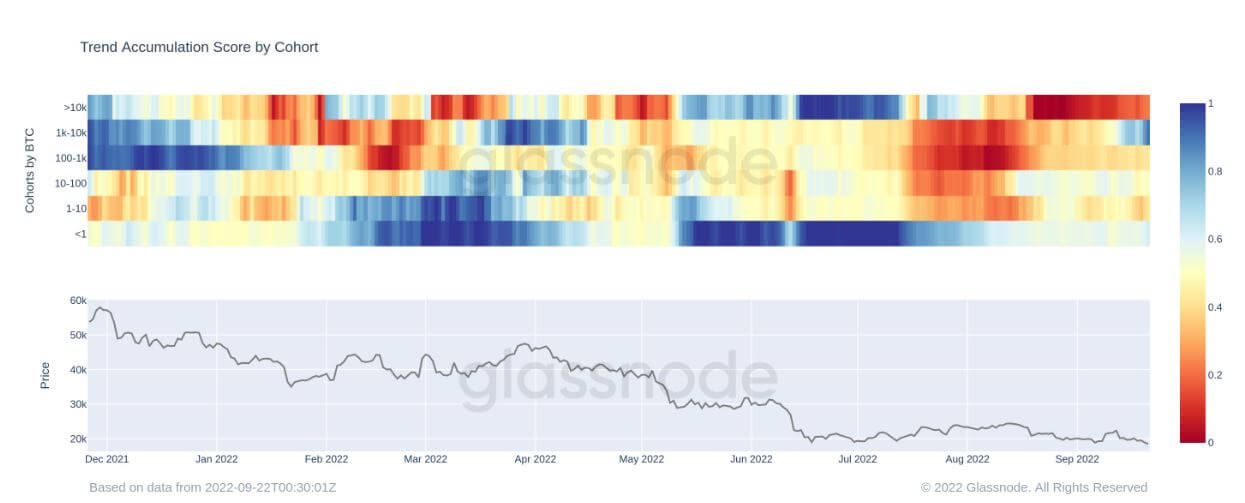

코호트별 누적 추세 점수는 위의 논문을 확인시켜줍니다. 각 엔티티의 지갑에 의한 메트릭 모니터의 분배 및 축적. 1k-10k 엔티티는 19월 XNUMX일부터 보유량을 늘리기 시작했으며, 이는 진한 파란색으로 표시되며, 비트코인을 이 가격대에서 가성비로 볼 때 고무적입니다.

광부

해싱 파워, 수익 및 블록 생산과 관련된 필수 광부 메트릭 개요.

네트워크의 광부가 생성한 초당 평균 예상 해시 수입니다. 해시 비율 230 TH / s 1.77% (5D)

채굴자 주소에 보관된 총 공급량. 광부 잔액 1,834,729 BTC -0.01 % (5D)

채굴자로부터 거래소 지갑으로 이체된 코인의 총량. 직접 이체만 계산됩니다. 채굴자 순 포지션 변경 -17,692비트코인 21,838 BTC (5D)

채굴자들은 바닥을 확인하기 위해 항복해야 합니다

2017-18년 주기를 돌이켜보면, 최종 항복은 광부들이 항복할 때까지 이루어지지 않았습니다. 비트코인 해시율은 채굴자가 수익성이 없어 폐쇄되면서 정점에서 30% 이상 떨어졌습니다. 에너지 요금 및 요금이 인상됨에 따라 수익성이 없는 광부에게 부담이 증가하기 때문에 겨울에 비슷한 일이 발생할 가능성이 가장 높습니다.

또한 TeraHash당 채굴자 수익(해시율/ 채굴자 수익)이 사상 최저치 이하로 떨어지지 않았으며, 이는 해시율 상승 및 BTC 가격 하락으로 인해 발생할 가능성이 있습니다.

광업은 적자생존의 게임입니다. 괜찮은 미성년자는 좌초된 에너지를 사용하고 고정 PPA를 가지고 있습니다. 에너지 가격과 함께 차입금이 증가함에 따라 수익성이 없는 광부들은 굴복하기 시작하고 네트워크에서 떨어질 것입니다.

체인 활동

중앙 집중식 교환 활동과 관련된 온체인 메트릭 모음.

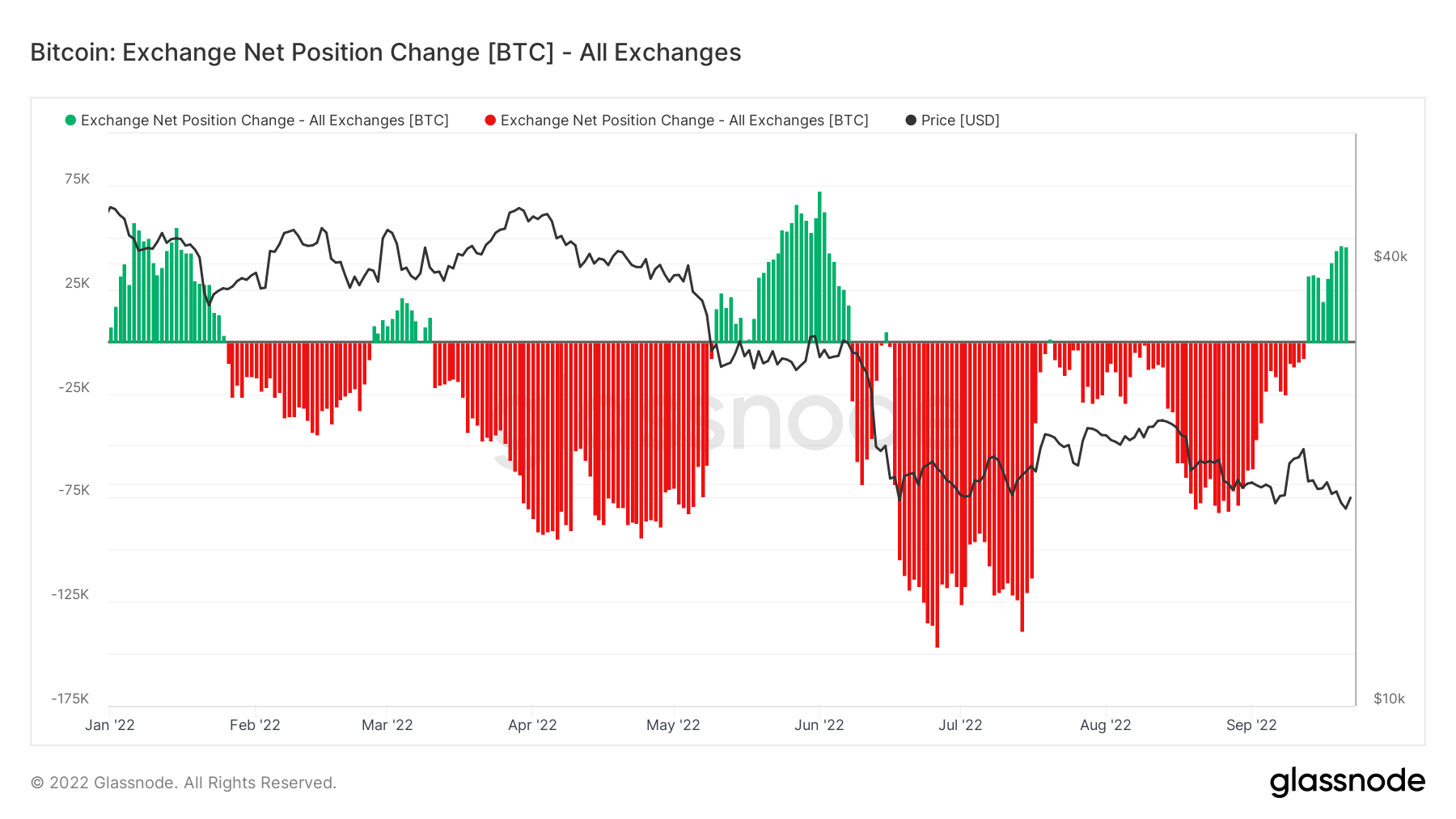

거래소 주소에 보유된 코인의 총량. 교환 잔액 2,391,523 BTC 19,541 BTC (5D)

거래소 지갑에 보관된 공급량의 30일 변경. 거래소 순포지션 변경 281,432 BTC 262,089 BTC (30D)

거래소 주소에서 전송된 코인의 총량입니다. 거래소 유출량 185,654 BTC -23비트코인 (5D)

거래소 주소로 전송된 코인의 총량. 교환 유입량 173,456 BTC -32비트코인 (5D)

Bitcoin on-chain 활동은 어둡게 보입니다.

온체인 활동은 거래소에서 얼마나 많은 코인이 사용되고 있는지를 결정할 수 있습니다. 첫 번째 메트릭은 거래소로의 총 전송량을 상황화합니다. 19월 250일에 XNUMX BTC가 거래소로 다시 보내졌습니다. 2020년 XNUMX월 이후 최고액.

이는 유입이 지배적인 체제임을 보여주는 미터법 교환 순포지션 변화에 의해 더욱 뒷받침됩니다. 이것은 러시아 침공과 주변에서 모두 올해 단 XNUMX번 발생했습니다. 루나 붕괴. 많은 약세 감정이 거래소에 흘러가고 있습니다.

혁신기술

서로 다른 집단이 보유한 총 순환 공급량입니다.

장기 보유자가 보유한 총 순환 공급량. 장기 보유자 공급 13.65만 BTC 0.29% (5D)

단기 보유자가 보유한 총 순환 공급량. 단기 보유자 공급 3.07만 BTC -1.64 % (5D)

최소 1년 동안 이동하지 않은 순환 공급의 비율입니다. 공급 마지막 활성 1년 이상 66% 0.08% (5D)

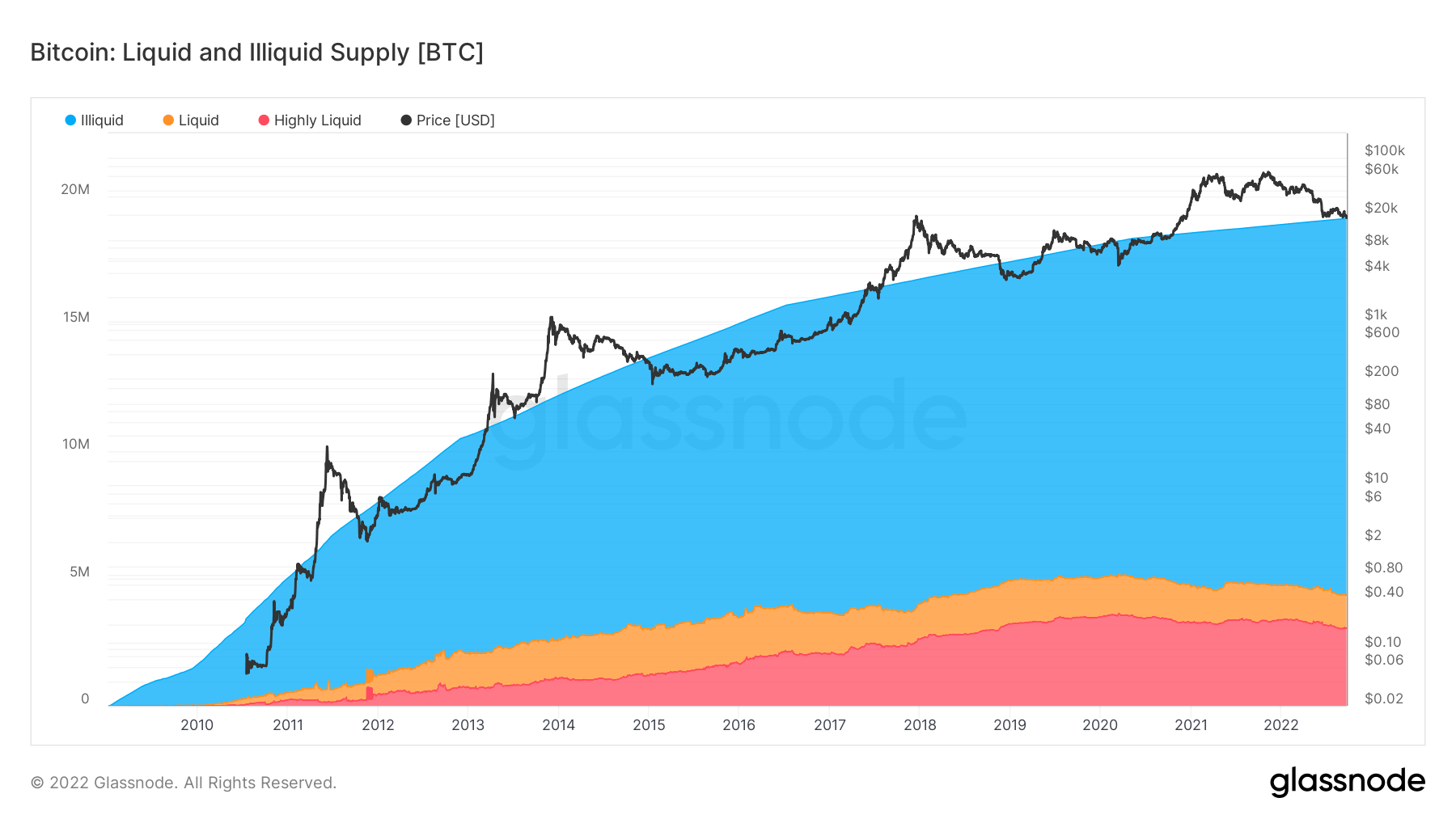

비유동 기업이 보유한 총 공급량. 기업의 유동성은 기업의 수명 동안 누적 유출과 누적 유입의 비율로 정의됩니다. 엔티티의 유동성 L이 각각 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L인 경우 해당 기업은 비유동성/유동성/고유동성으로 간주됩니다. 불법 공급 14.8만 BTC 0.01% (5D)

데이터 팔로우

비유동성, 유동성 및 유동성이 높은 개체가 보유한 총 공급량입니다. 기업의 유동성은 기업의 수명 동안 누적 유출과 유입의 비율로 정의됩니다. 엔티티는 유동성이 없는 경우 비유동성/유동성/고유동성으로 간주됩니다. L ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L

비트코인은 15만 번째 비트코인이 비유동화되는 시점에 가까워지고 있습니다. 이들은 핫 또는 콜드 스토리지 지갑에 오프라인으로 보관되는 코인입니다. 유통되는 공급량은 약 19만개이며 현재 엄청난 양의 비유동성 공급이 79%에 있습니다.

이 메트릭은 또한 액체 및 높은 액체 공급을 세분화합니다. 연초부터 유동성이 높고 유동성이 높은 BTC는 약 400 BTC가 감소하여 비유동이 되었으며, 이는 자산에 대해 투기하고 가치 저장소로 보유하는 투자자가 줄어들기 때문에 장기적으로 강세입니다.

코호트

다양한 엔티티의 지갑에 의한 상대적인 행동을 분석합니다.

SOPR – 소비된 산출물 이익 비율(SOPR)은 실현된 가치(USD)를 소비된 산출물의 생성 시 가치(USD)로 나누어 계산합니다. 또는 간단히: 판매 가격 / 지불 가격. 장기 보유자 SOPR 0.57 -6.56 % (5D)

단기 보유자 SOPR(STH-SOPR)은 155일 미만의 소비된 출력만을 고려하는 SOPR로 단기 투자자의 행동을 평가하는 지표 역할을 합니다. 단기 보유자 SOPR 0.98 0.00% (5D)

누적 추세 점수는 BTC 보유량으로 코인을 온체인에 적극적으로 축적하는 엔티티의 상대적 크기를 반영하는 지표입니다. 누적 추세 점수의 척도는 엔티티 잔액의 크기(참여 점수)와 지난 달에 획득/판매한 새 코인의 양(잔고 변경 점수)을 모두 나타냅니다. 누적 추세 점수가 1에 가까울수록 총체적으로 더 큰 엔티티(또는 네트워크의 큰 부분)가 누적되고 있음을 나타내고 0에 가까울수록 축적 중인지 여부를 나타냅니다. 이를 통해 시장 참가자의 잔액 규모와 지난 달 누적 행동에 대한 통찰력을 얻을 수 있습니다. 누적 추세 점수 0.43 152.94% (5D)

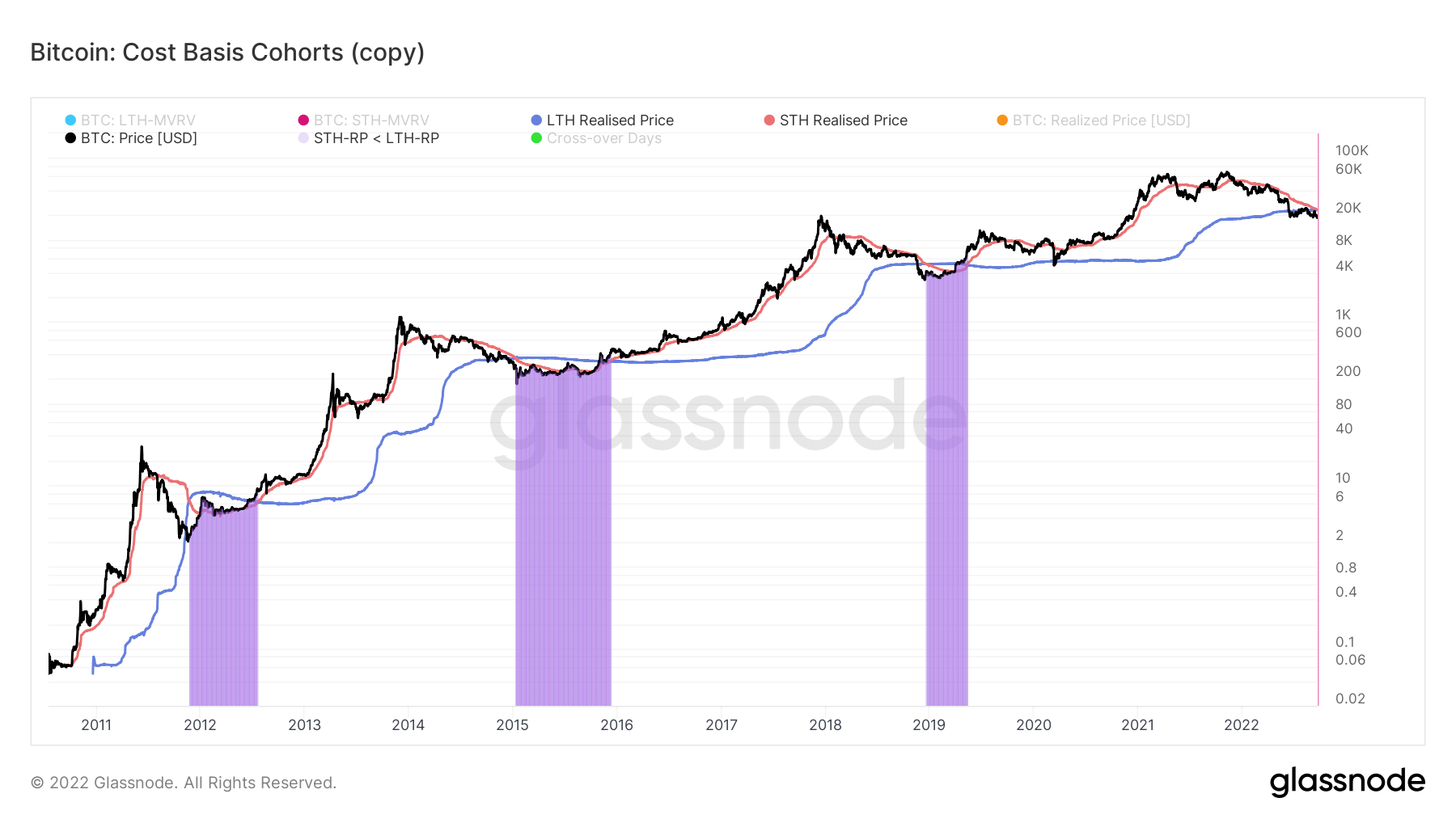

비용 기반 측면에서 우리는 어디에 있습니까?

실현 가격은 각 코인이 체인에서 마지막으로 소비되었을 때의 총 가격입니다. 단기 및 장기 보유자 코호트를 추가로 분석하여 실현 가격을 계산하여 각 그룹의 총 비용 기준을 반영할 수 있습니다.

이 메트릭은 LTH와 STH 실현 가격 간의 비율을 계산합니다.

- STH가 LTH보다 더 큰 비율의 손실을 실현할 때 상승 추세(예: 약세장 누적)

- LTH가 코인을 소비하고 STH로 전송할 때 하락 추세(예: 강세장 분포)

약세장에서 가격이 계속 하락함에 따라 STH 실현 가격은 LTH 실현 가격 아래로 떨어질 것입니다. 보라색 영역으로 강조 표시된 항복이 발생하면 이러한 이벤트는 일반적으로 후기 약세장에서 발생합니다.

가격은 2021년 220월 이후 거의 XNUMX년 동안 하락 곡선을 그리고 있으며 아직 교차하지 않았습니다. 이 크로스오버에 대한 기대는 XNUMX월 말 이전에 발생할 수 있습니다. 이전 베어마켓 사이클에서는 일반적으로 크로스오버 후 회복하는 데 평균 XNUMX일이 걸립니다.

출처: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- 비트코인을 포함한 dxy/