중국은 가혹한 COVID 제한, 봉쇄 및 여행 검역을 완화했고 중국의 주식 시장은 급등하여 최근 저점에서 약 40% 상승했습니다. 세계 20위 국가이자 500위 경제 대국인 중국의 강세 심리는 전염성이 강했고 MSCI 아시아 태평양 지수는 2023월 저점 대비 약 XNUMX% 상승했습니다. 실제로 아시아 벤치마크는 XNUMX년 첫 주에 S&P XNUMX을 능가했습니다.

이것이 의미하는 바는 결국 중국 주식 투자자들에게 점점 더 좋아지고 있습니다. 싱가포르 DBS의 최고 투자 책임자인 Hou Wey Fook은 "중국 주식에 대한 위험 보상은 현 단계에서 매력적으로 보입니다."라고 말했습니다.

Hou는 더 자세히 설명합니다. “[우리는] 2022년 XNUMX월에 시장 바닥이 있다고 확신합니다… 촉매제에서 우리는 이제 본격적인 경제 재개와 정부의 적극적인 지원 조치를 보고 있습니다. 부동산 부문을 위해.”

그럼 중국의 주요 주식 두 곳을 살펴보겠습니다. 분명히 들어본 적이 있는 회사입니다. 둘 다 최근 몇 년 동안 많은 헤드라인을 장식했습니다. TipRanks 데이터에 따르면 둘 다 내년에 두 자릿수 상승 가능성이 있는 매수 등급입니다. 스트리트 애널리스트의 최근 의견과 함께 자세한 내용을 살펴보겠습니다.

주식회사 니오 (NIO)

중국의 전기 자동차 부문에서 시작하여 선도 기업 중 하나인 Nio를 살펴보겠습니다. Nio는 이 분야에서 '얼리 어답터'라는 이점이 있으며 2018년부터 생산 라인 차량을 제공하고 있습니다. 이 회사는 현재 중국 소비자 시장에서 사용할 수 있는 SUV, 세단 및 쿠페 디자인의 6가지 EV 라인업을 보유하고 있습니다. . 그러나 Nio는 모든 계란을 차량 바구니에 넣지 않았습니다. 이 회사는 또한 중국 전기 자동차 시장에 BaaS(Battery-as-a-Service)를 도입하여 고객과 운전자에게 차량 재충전이 필요할 때 배터리 팩을 더 빠르고 저렴하게 교체할 수 있는 모드를 제공했습니다.

Nio는 최근 3월에 발표된 견고한 22QXNUMX 수익 발표와 실망스러운 XNUMX월 전달 업데이트를 시작으로 상충되는 데이터 발표를 했습니다.

수익 측면에서 이 회사는 1.83분기에 3억 24천만 달러의 매출을 기록했으며, 이는 분기 대비 38%, 전년 대비 31,607% 증가한 것입니다. 회사는 29분기에 XNUMX대의 차량을 인도하여 전년 동기 대비 XNUMX% 증가했습니다.

그러나 최근에는 배달 수가 감소했습니다. 1월 15,815일에 보고된 마지막 배송 업데이트에서 Nio는 총 4개의 40,052월 배송을 보여 50분기 총 4개를 제한했습니다. 이 숫자는 회사의 긍정적인 추세를 유지했지만 – 60월 인도량은 전년 대비 20,000% 이상 증가했고, 43,000분기 인도량은 48,000% 이상 증가했습니다. 분기당 XNUMX 및 XNUMX.

배송 실패는 2022년이 끝나가면서 쌓인 일련의 역풍으로 요약할 수 있으며, 이는 '공급망 문제'로 요약될 수 있습니다. Nio는 금속 주조 부품과 실리콘 카바이드의 공급, EDS 어셈블리 설정, 심지어 완성된 차량의 배송 물류에도 문제가 있었습니다. 그럼에도 불구하고 회사는 34년 전체 기간 동안 2022대의 차량이 인도되어 전년 대비 122,486%의 인도 증가를 기록했습니다. 31년 2022월 289,556일 기준 누적 전기차 XNUMX대를 인도했다.

분석가 Edison Yu는 Deutsche Bank의 NIO 주식을 취재하면서 Nio가 겪었던 문제를 지적하면서도 계속해서 이렇게 말합니다. NIO는 이미 추가 주조 공급업체를 인증하여 ET7의 용량 제약을 제거했습니다. 추가 EDS 조립 라인이 추가되어 ET5 물량을 지원하고 온세미와 관련된 실리콘 카바이드 공급 문제는 이번 달에 해결될 것입니다.”

Nio가 도전 과제를 해결하는 것을 내다보면서 Yu는 주식을 매수로 평가하고 그의 $21 목표 가격은 95년 동안 XNUMX%의 상향 이익을 의미합니다. (유의 실적을 보려면, 여기를 클릭하세요)

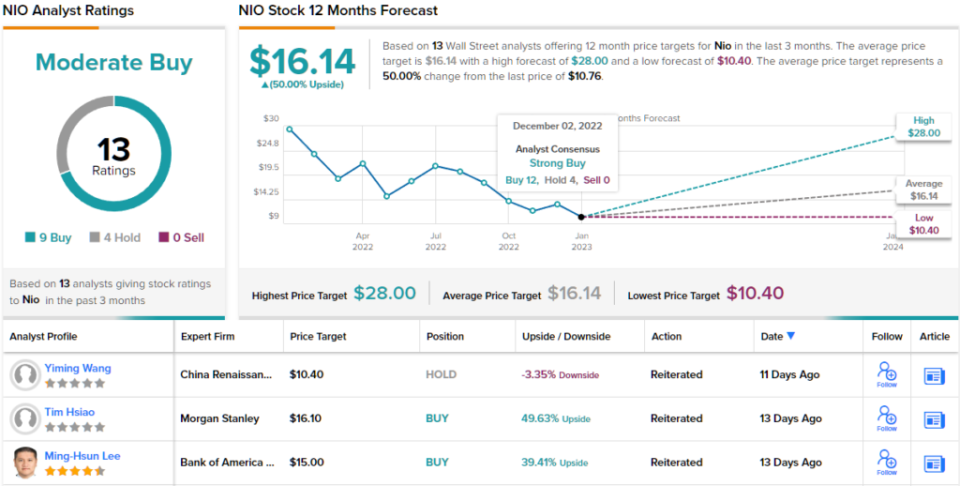

전반적으로 이 중국 EV 제조업체는 13명의 월스트리트 애널리스트로부터 리뷰를 받았으며 그들의 견해에는 보통 매수 컨센서스 등급에 대한 9개의 매수와 4개의 보유가 포함됩니다. 주식은 $10.76에 판매되고 있으며 $16.14의 평균 목표가는 향후 50개월 동안 12%의 이익을 제안합니다. (TipRanks에서 NIO 주식 예측 보기)

알리바바 홀딩스 (BABA)

이제 중국의 전자상거래 부문, 알리바바로 넘어가 보자. 이 회사는 전반적인 온라인 보급률이 서양보다 낮은 중국 온라인 소매에 주로 초점을 맞추고 있지만 중국의 인구가 많다는 것은 Alibaba가 유럽 전체보다 많은 800억 명에 가까운 국내 고객 기반에 의존할 수 있음을 의미합니다.

Alibaba의 강력한 국내 고객 기반과 사실상 모든 제품을 중국의 모든 구매자에게 배송할 수 있는 능력은 회사가 설 수 있는 견고한 기반을 제공합니다. 수입 지금 몇 분기 동안 상승하고 있습니다. 이 회사는 지난 보고 분기(회계 29.12Q2, 달력 23Q3에 해당)에 미화 22억 3천만 달러의 매출을 보고했으며, 전년 대비 3.5%의 소폭 증가를 기록했습니다. 미화 68억 달러의 운영 수입은 전년 대비 1.82% 증가한 훨씬 더 큰 증가율을 보였고 미국 예탁 주식당 미화 15달러인 비 GAAP 희석 EPS는 전년 동기 대비 7%, 1.70% 증가했습니다. 예측 $XNUMX 이상.

대체로 투자자들은 그들이 본 것에 만족했고 BABA 주식은 수익 발표 이후 약 40% 상승했습니다.

모건스탠리의 게리 유(Gary Yu)는 알리바바에 대해 공격적으로 낙관적인 입장을 취하고 있다.

Yu는 "1) 중국 소비 회복에 따른 고객 관리 수익(CMR)의 변곡, 2) 비인터넷 산업이 주도하는 클라우드 수익이 다시 가속화되어 양질의 수익 성장… 우리는 또한 BABA가 현재 완화되는 규제 환경에서 다른 중국 인터넷 주식을 능가할 것이라고 믿습니다… 우리는 BABA를 중국 경제 재개의 주요 수혜자이자 글로벌 투자자들의 중국 유입을 위한 대리인으로 보고 있습니다.”

이는 강력한 의견이며 BABA 주식에 대한 Yu의 매수 등급을 뒷받침하는 반면 그의 $150 목표 가격은 35년 말까지 2023% 상승을 가리킵니다. 여기를 클릭하세요)

Morgan Stanley의 견해는 여기에서 매우 낙관적이지만 BABA에 대한 14개의 다른 애널리스트 리뷰도 만장일치로 긍정적인 Strong Buy 컨센서스 등급에 대해 낙관적입니다. 현재 거래 가격이 $110.83이고 평균 목표가가 $138.67인 Alibaba의 주식은 25년 동안 XNUMX%의 상승 가능성을 주장합니다. (TipRanks에서 Alibaba 주식 예측 보기)

매력적인 평가에서 주식 거래에 대한 좋은 아이디어를 찾으려면 TipRanks '를 방문하십시오. 구매할 주식, TipRanks의 모든 자산 통찰력을 통합하는 도구입니다.

책임 부인:이 기사에 표현 된 의견은 전적으로 특집 분석가의 의견입니다. 콘텐츠는 정보 제공 목적으로 만 사용됩니다. 투자하기 전에 자체 분석을 수행하는 것이 매우 중요합니다.

출처: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html