임박한 미국 경기 침체에 대한 채권 시장 지표는 1981년 19월 폴 볼커(Paul Volcker) 연방 준비 제도 이사회에서 금리가 XNUMX%였던 이후 가장 부정적인 수치에 도달하기 직전까지 떨어졌습니다.

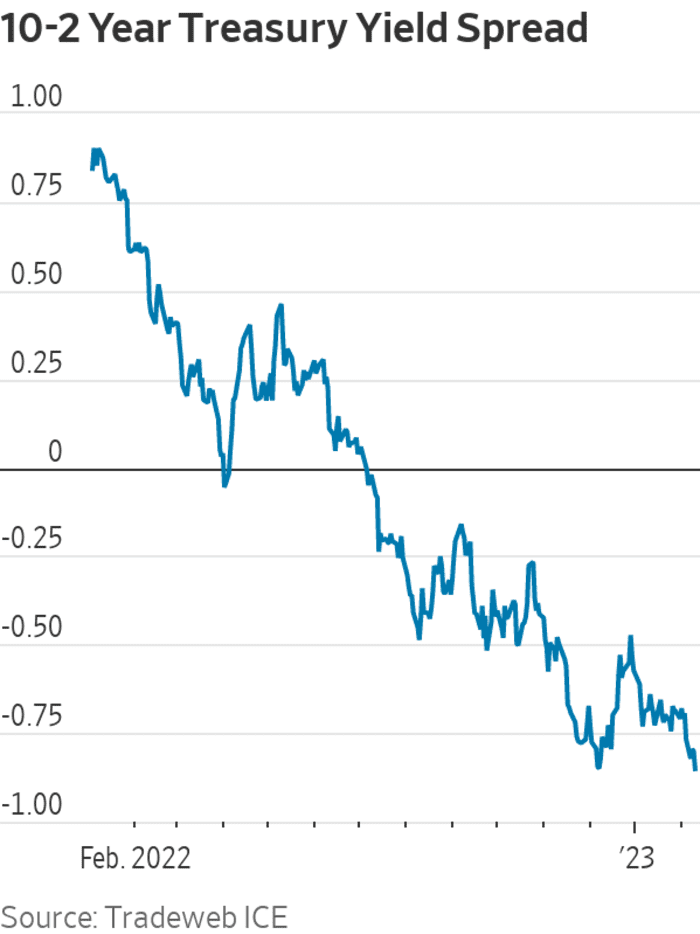

2- 사이의 스프레드를 측정하는 게이지

TMUBMUSD02Y,

10년물 국채 수익률

TMUBMUSD10Y,

목요일 마이너스 82.5 베이시스 포인트로 뉴욕 세션을 마쳤습니다. 즉, 10년물 수익률은 82.5년물 수익률보다 2bp 낮게 거래되고 있었습니다.

하루 종일 스프레드는 7월 84.9일 최저치인 -2bp를 넘어설 것으로 보이며 1981년 96.8월 XNUMX일 -XNUMXbp에 도달한 이후 가장 낮은 수준으로 향하고 있는 것으로 보입니다. 다우 존스 시장 데이터. 대신, 그것은 XNUMX월의 마크에 조금 못 미쳤습니다.

출처: Tradeweb ICE

지속적인 역전 현상은 투자자와 정책 입안자들이 추가적인 연준의 금리 인상과 인플레이션 완화 기간 또는 인플레이션 속도 둔화에 대비하고 있는 시점에 발생합니다. 하나 가능 은 안감 목요일 채권시장의 움직임 뒤에는 많은 투자자들이 연준이 인플레이션 억제 캠페인을 고수하고 궁극적으로 승리할 것이라고 믿는 것으로 보입니다.

주식은 처음에 목요일에 반등했지만 정오 무렵에 상승을 포기했습니다. 다우존스 산업평균지수와 함께 XNUMX대 주요 주가지수가 모두 하락 마감했습니다.

DJIA,

S&P 0.7은 500% 하락

SPX,

0.9% 하락, 나스닥 종합 지수는 1% 하락했습니다.

오늘 주식 시장: Dow는 불안정한 거래 패턴이 계속됨에 따라 이익을 포기합니다.

BMO Capital Markets 전략가인 Ian Lyngen과 Ben Jeffery는 스프레드가 마이너스 2 베이시스 포인트 부근에서 마감된 작년 말 "10s/100s가 -55 bp에 도달해야 한다는 우리의 요구가 비현실적으로 보인 후 다시 테이블에 올랐습니다"라고 말했습니다. 목요일 메모.

목요일 대부분 동안 2s/10s 스프레드는 1981년 10월 소비자 물가 지수의 연간 헤드라인 인플레이션율이 19% 이상이었고 연방 기금 금리가 약 XNUMX%였던 이후 그 어느 때보다 더 깊은 마이너스로 갈 태세를 갖추고 있는 것으로 보입니다. Volcker 하에서 미국 경제는 그 중 하나의 한가운데에있었습니다. 최악의 침체 대공황 이후.

그러나 미국 오후에 약세를 보인 30년 채권 경매 후 투자자들이 국채를 매도함에 따라 10년 만기 금리는 거의 모든 수익률과 함께 반등했습니다.

마이너스 2s/10s 스프레드는 단순히 2년물 국채 금리가 10년물 금리보다 훨씬 높게 거래되고 있음을 의미합니다. 이는 채권 투자자와 거래자들이 낮은 인플레이션 및/또는 좋지 않은 경제 전망과 함께 단기 연준 금리 인상을 고려하기 때문입니다. 장기적.

일반적으로 국채 스프레드는 전망이 밝을 때 위쪽으로 기울어져야 합니다. 더 큰 비관론이 있을 때 그것은 아래로 기울어지고 마이너스가 됩니다. 스프레드가 부정적일수록 채권 시장에서 오는 메시지가 부정적이라는 생각이 듭니다. 하지만 Goldman Sachs의 전략가와 수익률 곡선 연구의 선구자인 Campbell Harvey는 역전이 경기 침체와 연결되는 것에 대해 경고했습니다.

읽기 : 깊이 역전된 국채 수익률 곡선은 다가오는 경기 침체 신호가 아니다: 골드만삭스

참조 : 밀접하게 뒤따르는 불황 도구의 사용을 개척한 경제학자는 이것이 '잘못된 신호'를 보내는 것일 수 있다고 말합니다.

거래자, 전략가 및 투자자는 인플레이션의 가장 가능성이 높은 경로에 대한 두 가지 내러티브 사이를 전환해 왔습니다. 하나는 미국이 "일시적인 디스인플레이션" 냉각 가격 상승이 일시적인 것으로 판명되는 경우. 다른 하나는 신속하고 놀라운 미국 경제가 경기 침체를 피할 수 없다는 관점에서 몇 달 만에 소비자 물가 지수의 연간 헤드라인 금리가 2%를 향하고 있는 인플레이션 하락.

참조 : Top Wall St. 경제학자는 '착륙 불가' 시나리오가 또 다른 기술 주도 주식 시장 매도를 촉발할 수 있다고 말했습니다.

Villanova 대학 경영학 교수인 Peter Zaleski는 인플레이션이 얼마나 빨리 떨어질 수 있는지를 결정하는 핵심 요소인 미국 경제의 강점에 대한 견해를 제외하고는 두 가지 이야기를 본질적으로 하나이며 동일하다고 보고 있습니다.

목요일의 다른 채권 시장 움직임에서 두 번째 경기 침체 지표인 3개월 T-bill 금리 스프레드

TMUBMUSD03M,

그리고 10년 만기 국채 수익률은 -105.7 베이시스 포인트로 떨어졌으며, 이는 127.73월 18일에 설정된 -XNUMX 베이시스 포인트로 사상 최저치를 기록했습니다.

출처: https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo