스태그플레이션이 다가오고 있지만 역사가 어떤 지침이 된다면 일부 주식에는 은색 안감이 옵니다.

이는 높은 인플레이션과 성장 정체라는 두려운 경제 조합을 계속 반영하는 거시적 배경을 보고 있는 뱅크 오브 아메리카(Bank of America)의 전략가들에 따른 것입니다.

“인플레이션과 침체는 '2022년에 예상치 못한 일이었습니다… 따라서 자산 가치 평가에서 35조 달러가 붕괴되었습니다. 그러나 2022년의 상대 수익률은 1973/74년의 자산 수익률을 매우 많이 반영했으며 70년대는 2020년대의 자산 배분 아날로그로 남아 있습니다.

이러한 우선 자산에는 상품, 변동성, 가치, 자원, 신흥 시장 및 소형주에 대한 롱 포지션과 주식, 채권, 성장 및 기술에 대한 숏 포지션이 포함됩니다.

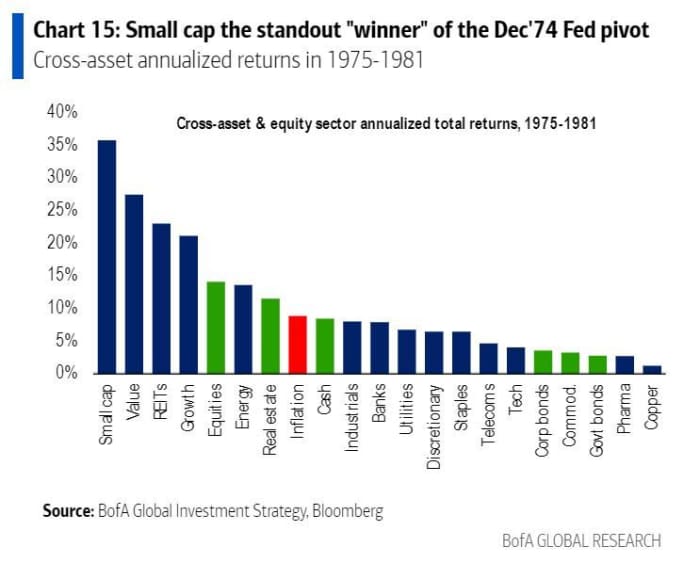

소규모 기업에 초점을 맞춰 Hartnett와 팀은 스태그플레이션이 1970년대 후반까지 지속되었지만 인플레이션 충격은 자산군이 "역대 최고의 강세장 중 하나"에 진입한 1973/74년에 끝났다고 말했습니다. 그리고 그들은 "향후 스태그플레이션"에도 소형주가 계속해서 우수한 성과를 보일 것으로 보고 있습니다.

BOFA

Russell 2000 소형주 주식 시장 지수

암내,

올해 들어 지금까지 20% 하락한 반면 다우 산업은 11% 하락

DJIA,

S&P 21의 경우 각각 33% 및 500% 하락

SPX,

및 나스닥 종합 지수

COMP,

BofA는 투자자들이 소형주가 실적을 능가할 것으로 기대해야 하는 몇 가지 이유를 설명했습니다.

- 소형주는 "가격 결정자가 아니라 가격 수용자"이기 때문에 인플레이션으로 인한 피해가 적습니다.

- 현지화 및 재정 부양책은 종종 소규모 회사에 유리합니다.

- 소규모 회사의 이익은 정부 자금의 원천이 될 가능성이 적습니다.

- 소형주의 초과 성과는 일반적으로 경기 침체에서 시작됩니다.

- 미국 소형주는 종종 다음 강세장에서의 리더십과 더 관련이 있습니다.

BOFA

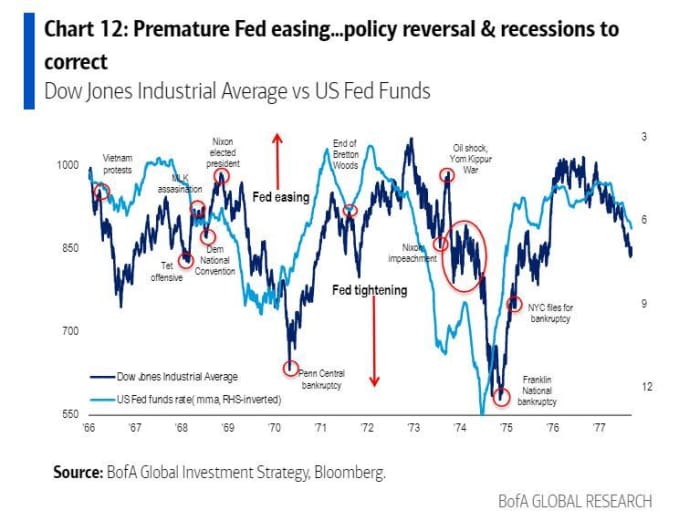

그리고 제롬 파월 의장이 중앙은행이 금리 인상에 대한 입장을 완화할 준비가 되지 않았다는 분명한 신호를 보내면서 연준이 이번 주 시장을 실망시켰지만, BofA는 그 중심을 포기하지 말라고 말합니다.

인플레이션과 오일 쇼크 속에서 1973/74년까지 금리를 긴축한 후 중앙 은행은 성장률이 마이너스로 바뀌자 1975년 5.6월에 처음으로 금리를 인하했습니다. 그 해 6.6월에 지속적인 피봇이 시작되었고 결정적으로 실업률은 같은 달 XNUMX%와 XNUMX%에서 급증했습니다.

"그 후 12개월 동안 S&P 500은 31% 상승했습니다. 교훈은 2023년 중심축의 실직 촉매입니다.”라고 Hartnett와 팀이 말했습니다.

금요일의 데이터에 따르면 미국은 261,000월에 예상보다 많은 315,000개의 일자리를 추가했지만 전월의 3.7개의 일자리 증가보다 둔화했습니다. 실업률은 XNUMX%까지 치솟았다.

BOFA

출처: https://www.marketwatch.com/story/the-next-big-thing-is-small-get-ready-for-some-bullish-history-to-repeat-with-these-stocks-says- bofa-analysts-11667564488?siteid=yhoof2&yptr=yahoo