백악관은 수요일 마침내 학자금 대출 부채 탕감 프로그램을 발표하면서 최대 20,000만 달러를 버는 가구에 대해 차용인 250,000인당 최대 XNUMX만 달러의 부채를 탕감하겠다고 밝혔습니다.

읽기 : 바이든, 학자금 대출 10,000만 달러 취소, 펠 그랜트 수혜자 20,000만 달러

Goldman Sachs의 경제학자 Joseph Briggs와 Alec Phillips는 숫자를 살펴보고 이 계획의 지지자와 반대자 모두에게 충격을 줄 수 있는 결론을 내렸습니다. 헤드라인이 거시경제적 영향보다 더 큽니다.

프로그램에 적격한 모든 차용인이 등록하면 학자금 대출 잔액이 약 400억 달러(GDP의 1.6%) 감소합니다. 그것은 주어진 것이 아닙니다. 경제학자들은 대출 상환금을 줄이기 위한 이전 프로그램이 전체 등록에 도달하지 못했다고 지적합니다.

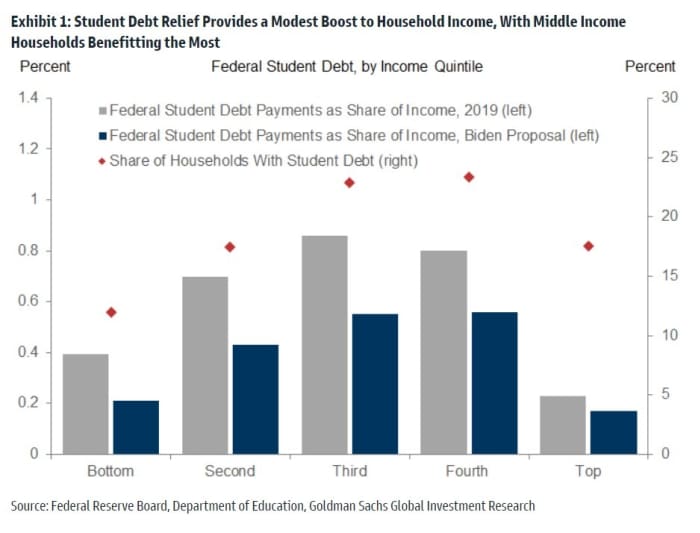

그런 다음 경제학자들은 교육부 데이터와 연방 준비 제도 이사회의 소비자 재정 조사를 바탕으로 소득과 소비의 증가를 추정했습니다. 저소득 가구의 부채 상환액이 비례적으로 가장 많이 줄어들지만 대부분 학자금 부채가 없습니다. 반면에 부유한 사람들은 구호품에 첨부된 소득 한계치에 의해 제한을 받습니다. 중산층 가정이 가장 큰 혜택을 받을 것입니다.

어떤 영향을 미치나요? 지불은 개인 소득의 0.4%에서 0.3%로 낮아집니다. “소득에서 부채 상환액이 약간 감소한다는 것은 GDP에 약간의 부양만 의미합니다. 부채 상환이 종료되고 정상적인 부채 상환이 재개되는 반대 사실에 비해, 우리의 추정치는 0.1년 GDP 수준이 2023% 포인트 상승할 것으로 예상하고 학자금 대출의 자연적 성숙과 지속적인 성장으로 인해 다음 해에는 더 작은 영향을 미칠 것으로 예상합니다. 명목 GDP"라고 말합니다.

상쇄도 있습니다. 연말에 학자금 대출 상환 일시 중지가 종료됩니다. 골드만 팀은 "새로운 부채 탕감 프로그램이 소비를 약간 증가시킬 것이지만 부채 탕감과 상환 재개의 결합 효과는 약간 부정적일 것"이라고 씁니다.

오늘의 뜨거운 이슈인 인플레이션에 대해 Goldman 팀도 큰 차이를 기대하지 않습니다. "월 상환금을 낮추는 부채 탕감은 따로따로 보면 약간 인플레이션이 있지만 상환 재개가 이를 상쇄하는 것 이상일 가능성이 있습니다."라고 그들은 말합니다.

또 다른 요소가 하나 있습니다. 현재 5%에서 소득의 10%로 월 지불금을 줄이는 제안입니다. "다른 모든 조건이 동일하다면 XNUMX월에 재개될 때 많은 차용인의 월 상환액 규모를 줄여서 가계 가처분 소득을 늘리는 동시에 연방 적자를 더욱 증가시켜야 합니다"라고 경제학자들은 말합니다.

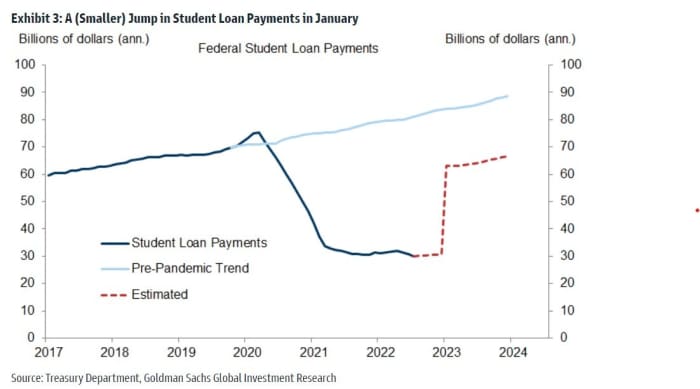

35월에 지불이 재개되면 연간 약 20억 달러 증가하거나 이전보다 약 XNUMX억 달러 감소할 것으로 보입니다.

이는 향후 400년 동안 적자를 약 XNUMX억 달러 증가시킬 것입니다. 그러나 정부가 이미 해당 대출에 자금을 지원했기 때문에 재무부 발행에는 큰 영향을 미치지 않을 것입니다. 입법자들이 미래에 더 큰 프로그램을 원할 가능성이 있음에도 불구하고 Goldman 분석가들은 채권 시장에서 별로 반응이 없었다고 지적합니다. "이는 시장 참가자들이 이것을 일회성 이벤트로 취급할 수 있음을 시사합니다. 이는 미래에 더 큰 부채 탕감(그리고 더 높은 부채 수준)을 의미하지 않습니다."라고 그들은 말했습니다.

출처: https://www.marketwatch.com/story/goldman-sachs-has-run-the-numbers-on-student-loan-relief-heres-their-assessment-11661417918?siteid=yhoof2&yptr=yahoo