Vanguard에 따르면 완고하게 높은 인플레이션 속에서 기록적인 미국인의 비율이 401(k) 계좌를 비상 돼지 저금통으로 전환하고 있습니다.

연구원들은 Vanguard가 취급하는 약 5만 개의 고용주 후원 401(k) 계좌 샘플 데이터를 분석한 결과, 계좌 보유자의 0.5%가 XNUMX월에 어려운 인출을 했다고 밝혔습니다.

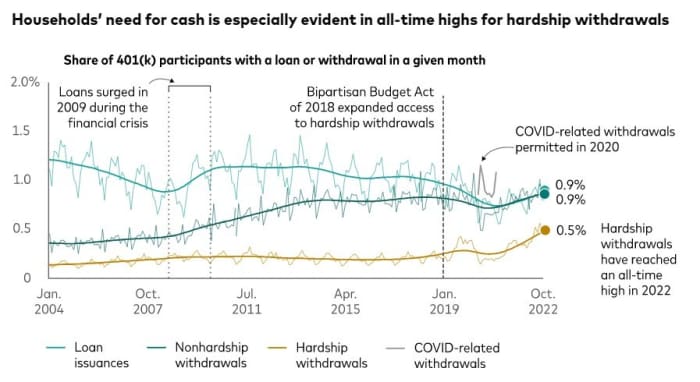

은퇴 저축 및 자산 관리 헤비급 기업인 뱅가드는 2004년까지 거슬러 올라가는 견해를 제시하면서 "이는 우려되는" 사상 최고치라고 말했다.

비교를 위해 지난 0.3월 2020%의 계정에서 인출이 어려움을 겪었고 0.2년 2019월에는 0.4%로 Vanguard의 데이터에 나타났습니다. XNUMX년 XNUMX월에는 XNUMX%였다고 합니다.

동시에 Vanguard의 수치는 401(k) 대출 및 nonhardship 인출도 현재 증가하고 있음을 보여줍니다. 0.9월에 401(k) 계획 참가자의 0.9%는 대출을 받았고 다른 XNUMX%는 어려움 없이 인출했습니다.

전위

Fidelity Investments는 또한 서비스를 제공하는 22만 명 이상의 401(k) 계획 참여자들 사이에서 어려운 인출이 증가하는 것을 보고 있습니다.

작년에 피델리티의 1.9(k) 참가자 중 401%가 힘들게 철회했다고 이 회사의 사고 리더십 부사장인 마이크 샴렐(Mike Shamrell)이 말했습니다. 2022년 2.2월부터 2020월까지 어려움을 겪고 인출하는 사람들의 비율은 XNUMX%였습니다. 이는 "여전히 비교적 평평하지만" XNUMX년 이후 가장 높은 비율이며 인플레이션이 기여 요인 중 하나라고 그는 지적했습니다.

더 많은 미국인들이 401(k) 고난도 인출에 의존하는 이유를 쉽게 추측할 수 있다고 분석가들은 말합니다. 경제가 최고 인플레이션에 도달했는지 여부에 관계없이 생활비는 높습니다. 한편 저축률은 줄어들고있는 과 신용 카드 부채 오르고 있다.

주식 포트폴리오도 피난처를 제공하지 않습니다. 다우 존스 산업 평균

DJIA,

S&P 7은 현재까지 500% 이상 하락했지만

SPX,

17% 이상 하락했으며, 기술이 많은 나스닥 종합

COMP,

29% 이상 감소했습니다.

Vanguard의 글로벌 투자자 연구 및 정책 책임자인 Fiona Greig는 "최근 고용주가 후원하는 은퇴 계좌를 사용하는 가계의 증가는 미국 소비자의 재정 건전성이 어느 정도 악화되고 있다는 신호일 수 있습니다."라고 말했습니다.

세금 결과

그것은 가볍게 말할 수 있습니다. 일부 세무 언어, 잠재적인 세금 결과 및 어려운 상황에서 인출하는 데 필요한 행정 절차는 가정이 아이디어를 실행하기 위해 얼마나 힘든지 보여줍니다.

국세청에 따르면 401(k) 계정 소유자는 어려움을 겪고 있는 인출을 위해 고용주에게 돈에 대한 "즉각적이고 심각한 재정적 필요"를 보여야 합니다. 의료비, 학비, 장례비 등의 비용 때문일 수 있습니다. IRS는 말했다.

요청 금액은 그 재정적 필요를 지불하는 데 필요한 금액으로 제한되어야 합니다. 세무서 메모.

10½세 이전에 조기 인출하는 경우 일반적으로 59%의 과태료가 부과됩니다. 고난 인출의 경우 해당 수수료가 면제될 수 있지만 분배금은 여전히 소득세가 적용됩니다. 더욱이 어려운 인출을 받은 사람은 401(k)로 상환할 수 없으며 다른 401(k) 플랜이나 IRA로 롤백할 수도 없다고 세무 당국은 지적했습니다.

미국 가계가 직면한 재정적 압박은 국회의사당에 집중되어 있습니다. 코리 부커(뉴저지 민주당) 상원의원과 토드 영(인디애나 공화당) 상원의원은 견인을 바라고 있다. 고용주가 비상 저축 계좌를 쉽게 만들 수 있는 청구서 401(k) 계정과 마찬가지로 근로자를 위한 것입니다.

미국인들 사이에 불황일 저축의 부족은 사람들이 은퇴 계좌에 너무 자주 의존해야 하는 시나리오를 만들고 있다고 작가이자 개인 재정 고문이 말했습니다. Suze Orman은 화요일 행사에서 말했습니다. 부커와 영과 함께.

“우리는 사람들이 돈이 필요할 때 무슨 일이 생겨 돈이 필요하면 401(k)나 403(b) 또는 [저축 저축 플랜]에 가서 대출을 받는 상황을 원하지 않습니다. ”라고 Orman이 말했습니다. "그것은 그들이 저지른 가장 큰 실수 중 하나가 될 것이지만, 그럼에도 불구하고 그들이 긴급 자금을 찾는 곳입니다."

출처: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo