채권이 화려할 수 없다고 누가 말했습니까?

Truist Advisory Services에 따르면 거의 24조 달러에 달하는 미국 국채 시장과 다른 형태의 정부 지원 부채에 투자하는 것이 내년에 좋은 선택이 될 수 있습니다. 특히 또 다른 경기 침체가 닥칠 경우 더욱 그렇습니다.

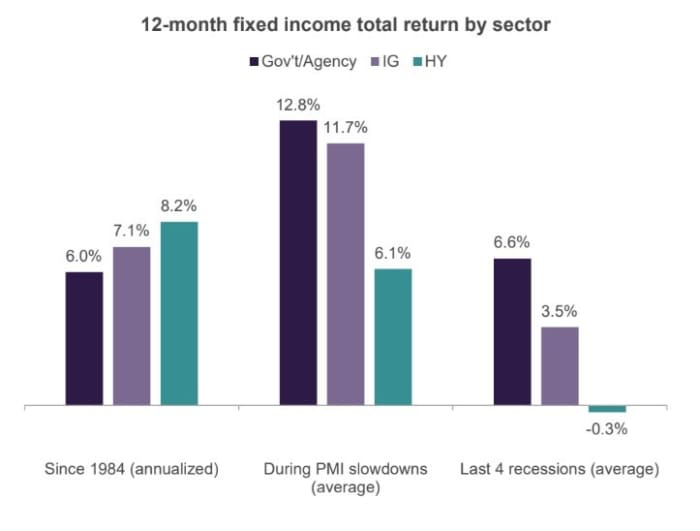

그 팀은 지난 XNUMX번의 미국 경기 침체를 연구했고 미국 정부가 지원하는 채권(차트 참조)에 투자함으로써 상당한 위험을 피한 투자자들이 상대적으로 높은 수익을 거둔 것을 발견했습니다.

정부 지원 부채는 지난 6.6번의 경기 침체 기간 동안 연평균 XNUMX%의 수익률을 기록했습니다.

트러이스트 웰스

지난 XNUMX번의 경기 침체에서 정부 지원 부채의 평균 수익률은 투자 등급 및 고수익 "정크" 채권의 수익률을 능가했습니다. 흔들리는 경제에서.

이는 일반적으로 국채 및 기관 모기지 담보 증권에서 생성되는 낮은 수익률과 대조됩니다. 이 증권은 "무위험" 범주로 묶입니다. 금리 위험은 그렇지 않지만 미국 정부의 지원으로 채무 불이행 위험이 커버되기 때문입니다. .

공동 최고 투자 책임자(CIO)인 키스 러너(Keith Lerner)와 트루이스트(Truist) 전략 팀은 2023년 전망에서 “역사는 경기 침체기에 투자 등급 회사채와 고수익 회사채 모두 미국 국채보다 실적이 저조한 것으로 나타났습니다.

"내년에 성장이 둔화될 것이라는 예상을 감안할 때 2023년에 접어드는 고정 수입 할당에 대해 품질 향상 편향을 권장합니다."

후 역사적으로 나쁜 2022년, 연준이 완고하게 높은 인플레이션 수준을 공격하기 위해 급속한 금리 인상을 단행함에 따라 미국 채권 전반의 수익률은 최근 약 XNUMX년 만에 최고 수준으로 상승했습니다.

10 년 재무부 금리

TMUBMUSD10Y,

4월에 3.6%를 돌파했지만 이후 약 2%로 떨어졌고 XNUMX년 만기

TMUBMUSD02Y,

상대편은 월요일에 거의 4.4%였습니다. 투자자들은 미국 경기 침체가 다가오고 있다는 신호로 일련의 수익률 곡선 "역전"을 지켜보고 있습니다.

그러나 경제 전망을 흐리게 하는 것은 계속되는 소비자 지출, 호황을 누리는 노동 시장, 높은 임금 상승으로 인플레이션을 계속 높이고 연준이 이전에 예상했던 것보다 더 공격적으로 금리를 인상하도록 만들 수 있습니다.

옥스퍼드 이코노믹스의 밥 슈워츠 수석 이코노미스트는 "강력한 고용 시장과 지속적인 소비자 지출 강세에도 불구하고 지금처럼 경제가 사랑받지 못한 적은 없었다"고 말했다. 향후 12개월 동안 불황이 올 것이라고 생각하지만 경기 침체는 나타나지 않을 것입니다 "언젠가."

미국 증시 일일 최대 낙폭 기록 연준이 호황을 누리고 있는 노동 시장을 배경으로 인플레이션을 억제하기 위해 금리 인상 과정에서 공격적인 자세를 유지할 필요가 있다는 우려로 월요일 약 한 달 만에 금리를 인하했습니다. 다우 존스 산업 평균

DJIA,

S&P 1.4은 500% 하락했지만

SPX,

1.8% 하락한 3,998.84에서 마감. 나스닥 종합 지수

COMP,

FactSet에 따르면 1.9% 하락했습니다.

Lerner의 팀은 S&P 500이 내년에 3,400에서 4,300 범위 내에서 유지될 것으로 예상하며, 이는 27년 이후 시장 고점과 저점 간의 연평균 1950% 스프레드와 일치할 것입니다.

출처: https://www.marketwatch.com/story/heres-where-investors-made-a-risk-free-6-6-return-in-the-past-four-us-recessions-11670280571?siteid= yhoof2&yptr=야후