최근 몇 달 동안 TIPS는 은퇴 포트폴리오의 고정 수입 부분에 대한 점점 더 매력적인 옵션이 되었습니다.

물론 저는 재무부의 인플레이션 보호 증권을 말하는 것입니다. 그들은 인용된 수익률이 소비자 물가 지수 이상이라는 점을 제외하고는 전통적인 국채 및 채권과 유사합니다. 즉, 실제 수익률입니다.

현재 10년물 TIPS는 1.29%의 수익률을 기록하고 있습니다. 즉, 오늘 구매하여 만기까지 보유하면 향후 XNUMX년 동안 최소한 인플레이션보다 훨씬 더 많은 수익을 올릴 수 있습니다.

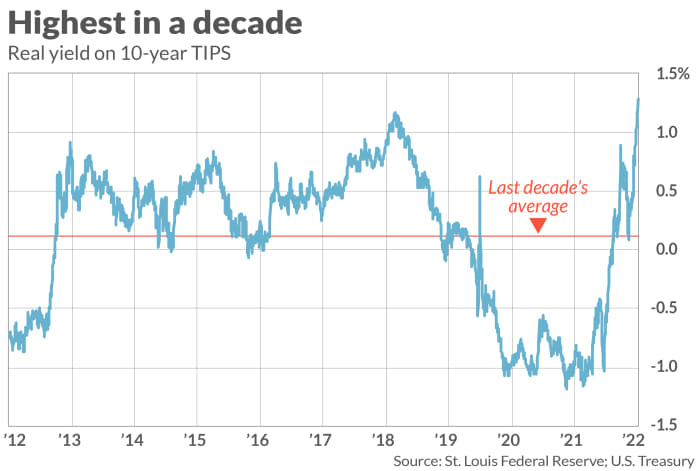

최근 몇 달 동안 TIPS가 더 매력적이 된 이유는 몇 년 동안 마이너스 실질 수익률로 거래한 후 1월에 해당 수익률이 10 이상으로 상승하기 시작하여 현재 XNUMX%를 훨씬 상회하기 때문입니다. 첨부된 차트에서 볼 수 있듯이 현재 XNUMX년물 TIPS 수익률은 지난 XNUMX년 중 가장 높은 수준입니다.

사실, TIPS의 실질 수익률이 양수이기 때문에 I-Bonds(수익률이 일반적인 인플레이션율에 기초한 미국 저축 채권)보다 어떤 면에서는 더 매력적입니다. I-Bonds의 요율은 CPI의 후행 변동율과 구매 시 설정되는 고정 이자율의 조합입니다. 미 재무부가 미래에 이 고정 금리를 변경할 수 있지만 현재는 XNUMX으로 설정되어 있습니다. 즉, 현재 I-Bonds의 실질 수익률은 정확히 XNUMX입니다.

I-Bond 고정 금리는 마이너스가 될 수 없기 때문에 I-Bond는 TIPS의 실질 수익률이 마이너스였던 지난 XNUMX년 동안 TIPS보다 더 매력적이었습니다. 그 상황은 이제 역전되었습니다.

확실히, TIPS의 수익률이 미래에 마이너스 영역으로 다시 미끄러지지 않을 것이라는 보장은 없습니다. 그러나 그런 일이 발생하면 TIPS가 현재 액면가 이상으로 거래되고 가능한 범위 내에서 수익금을 실질 수익률이 XNUMX인 I-Bonds에 재투자할 수 있기 때문에 만기 전에 XNUMX차 시장에서 TIPS를 판매할 수 있는 옵션이 있습니다.

만기 전 매도

따라서 TIPS에 투자할 때의 유일한 주요 위험은 만기 전에 매각해야 하고 그 시점에서 매수했을 때보다 수익률이 더 높을 가능성입니다. I-Bond는 가치가 변동하지 않기 때문에 위험이 없습니다. 위약금 없이 매도할 수 없는 초기 기간이 지나면 I-Bonds를 매수할 때 설정된 동일한 고정(실제) 환율로 언제든지 매도할 수 있습니다.

따라서 TIPS가 I-Bond에 대해 갖는 위험은 얼마나 됩니까? 첨부된 차트에서 알 수 있듯이 10년물 TIPS의 수익률은 10년물 평균을 훨씬 상회합니다. 수익률이 평균으로 돌아간다는 가정 하에 미래에는 더 높기보다는 더 낮을 가능성이 높다는 데 안심할 수 있습니다.

TIPS와 I-Bonds 사이의 선택은 대부분 위험에 대한 내성에 달려 있습니다. 43년 동안 Boston University의 재무 교수로 재직한 Zvi Bodie는 이메일에서 “TIPS에서는 손실을 볼 수 있지만 I-Bonds에서는 손실을 볼 수 없습니다. I-Bonds를 사용하면 하방 위험이 없습니다. 이는 매우 가치 있는 일입니다.”

이에 반해 해리 싯은 금융광, 지금은 TIPS가 바람직하다고 생각합니다. 시트는 이메일에서 “5년물 TIPS 수익률이 1.27%일 때 I-Bonds의 고정금리를 0%로 유지하는 것을 정당화하기 어렵다”고 말했다.

어쨌든 Sit은 “I-Bonds는 연간 [구매] 한도가 있기 때문에 I-Bonds와 TIPS 중 하나를 선택할 필요가 없습니다. 둘 다 사면 어느 것이 더 나은지 고민할 필요가 없습니다.”

Mark Hulbert는 MarketWatch의 정기 기고자입니다. 그의 Hulbert Ratings는 감사를 받기 위해 고정 수수료를 지불하는 투자 뉴스 레터를 추적합니다. 그는에 도달 할 수 있습니다 [이메일 보호]

출처: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo