경기 침체에도 불구하고 2022년에는 여전히 여러 차례 대규모 인수가 이루어졌습니다. Microsoft의 Activision Blizzard 인수(68.7억 달러 – 내년 마감 예정), Broadcom의 VMWare 인수(약 61억 달러 – 내년 말까지) 및 Oracle의 Cerner 인수(28.3억 달러)는 모두 주목할만한 거래입니다. 정신.

회사의 경우 대부분의 경우 더 큰 것이 바람직합니다. 소기업은 대기업의 비용 절감 혜택을 누릴 수 있는 반면, 대기업은 혁신적인 아이디어를 촉진하고 추가 성장을 촉진할 수 있는 추가 인재를 확보할 수 있습니다. 획득자와 대상이 적합하다면 윈윈 상황입니다.

그렇다면 2023년이 다가오면서 다음 인수 대상 기업은 어디일까요? 월스트리트의 애널리스트들은 일부 인수 작업의 다음 단계가 될 수 있는 두 이름을 정확히 지적했습니다. 우리는 TipRanks 데이터베이스 이 회사의 전망에 대한 전체 그림을 얻으려면. 지금 이 이름들이 뜨거운 인수 후보가 된 이유를 살펴보겠습니다.

비리디안 치료제 (VRDN)

TED(갑상선 안구 질환)로 고통받는 환자를 위한 치료법을 개발하는 생명 공학 회사인 Viridian Therapeutics부터 시작하겠습니다. 이 회사는 다양한 개발 단계에서 세 가지 프로그램을 진행하고 있으며, 이 중 가장 발전된 프로그램은 항인슐린 유사 성장 인자-001 수용체(IGF-1R) 단일 클론 항체인 VRDN-1에 대한 것입니다.

지난 달 중순까지 회사는 VRDN-1의 진행 중인 2/001상 임상 연구에서 처음 두 코호트의 긍정적인 톱 라인 임상 데이터를 발표했으며, 이 연구에서 대부분의 환자는 안구돌출 및 임상 활동 점수에서 상당한 개선을 보였으며 완전한 해결을 보였습니다. VRDN-001을 단 두 번 주입한 후 복시. 초기 데이터는 또한 연장된 혜택 기간을 의미합니다. 세 번째 집단의 결과는 2023년 XNUMX월 초에 빛을 보게 될 것입니다.

회사는 또한 VRDN-3의 글로벌 001상 연구(THRIVE)를 시작했으며 첫 번째 환자는 2024월에 등록될 것으로 예상되며 데이터 판독은 XNUMX년 중반으로 예상됩니다.

그렇다면 인계 채팅은 어디에서 왔습니까? 음, 최근 Tepezza의 선두 제품인 Horizon Therapeutics에 많은 관심이 있는 것 같습니다. 이 회사의 주요 제품인 Tepezza는 이미 갑상선 안구 질환(TED)에 대한 승인을 받았으며 2년에 최대 2022억 달러의 매출을 올릴 예정입니다.

Tepezza와 마찬가지로 VRDN-001은 정맥 주사로 투여되지만 Oppenheimer 분석가는 Leland gershell 약이 "더 빠른 임상 개선, 더 짧은 주입 및 가속화된 치료 과정"의 가능성을 보여주었다고 믿고 있습니다.

Gershell은 또한 Horizon에 대한 관심이 "TED 시장의 성장 전망에 대한 매력(및 업계 확신)을 나타내며 VRDN이 HZNP(AMGN, SNY)와의 논의에서 구혼자 중 하나에 의해 잠재적 인수에 더 가까워질 수 있다고 믿습니다. 아니면 다른 회사.”

게다가 애널리스트는 VRDN 주식이 여전히 "HZNP 평가액의 작은 부분"으로 거래되고 있다고 덧붙였다.

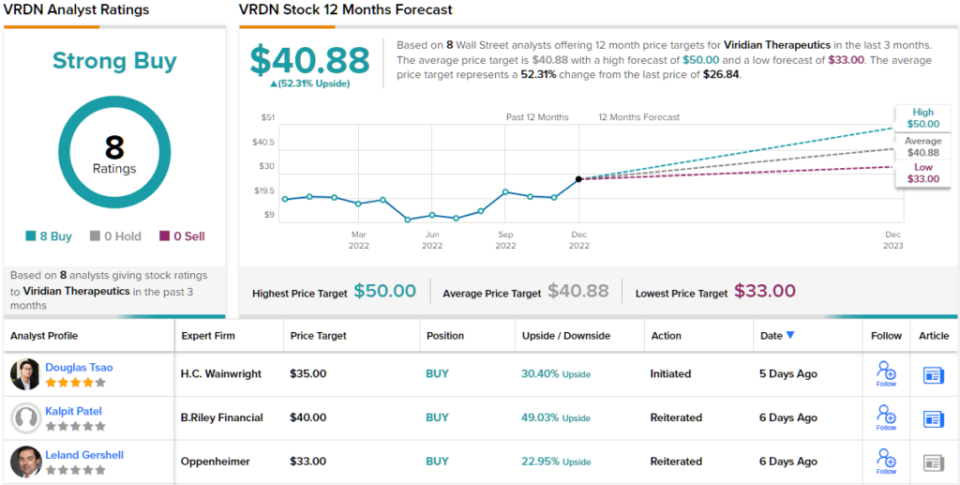

Gershell은 모두 VRDN이 Outperform(즉, 매수)을 공유하고 있으며 그의 33달러 목표 가격은 23년 동안 XNUMX% 성장할 여지가 있다고 평가했습니다. (Gershell의 기록을 보려면, 여기를 클릭하세요)

Viridian은 Street의 전폭적인 지원을 받습니다. 주식은 총 8개의 Buys만 획득했으며 모두 Strong Buy 컨센서스 등급으로 합쳐집니다. 평균 목표는 Gershell이 허용하는 것보다 더 낙관적입니다. $40.88로 이 수치는 향후 52년 동안 주가가 ~XNUMX% 더 오를 것임을 암시합니다. (TipRanks에서 VRDN 주식 예측 보기)

데니슨 광산(DNN)

다음으로 살펴볼 M&A 후보는 우라늄 탐사 및 개발 회사인 Denison Mines입니다. 그 이익은 주로 Saskatchewan 북부의 Canadian Prairie 지방에 있는 Athabasca Basin 지역에 있습니다.

폐쇄 후 광산 유지 관리 사업과 세계에서 가장 큰 우라늄 처리 시설 중 하나인 McClean Lake Uranium Mill의 지분을 소유하는 것 외에도 이 회사는 상당한 재산을 보유하고 있으며 그 중 대다수는 여전히 탐색 초기 단계.

그러나 회사 가치의 대부분은 주로 단 두 가지 자산에서 파생됩니다. 하나는 현재 현물 우라늄보다 훨씬 적은 비용으로 구매한 U3O8 Denison의 수백만 파운드에서 나온 것입니다. 두 번째는 Denison이 적극적으로 개발하고 있으며 매우 저렴한 우라늄을 추출하기 위해 현장 복구("ISR") 기술을 적용하려는 Wheeler River 프로젝트입니다.

Wheeler River Uranium Project는 Saskatchewan 북부의 고도로 개발된 동부 Athabasca Basin 지역에서 가장 큰 미개발 우라늄 프로젝트로 Denison이 95%의 지분을 소유하고 있습니다. 이 프로젝트는 Cantor 분석가가 마이크 코작 이것이 Denison을 매력적인 인수 제안으로 만드는 이유라고 생각하지만 이것이 회사를 지지하는 유일한 이유는 아닙니다.

“Wheeler River 프로젝트의 Tier XNUMX 상태, 우라늄 부문의 잠재적 인수 후보 목록에서 XNUMX위 자리, 건설까지 완전히 현금화되는 회사의 대차대조표를 고려할 때 Denison은 모든 기업의 핵심 보유 자산이 되어야 합니다. /우라늄에 초점을 맞춘 모든 기관 투자자, 에너지 할당 또는 환경, 사회 및 거버넌스(ESG) 기준이 있습니다.”라고 Kozak은 설명했습니다. "회사는 여전히 우리가 선호하는 우라늄 개발자입니다."

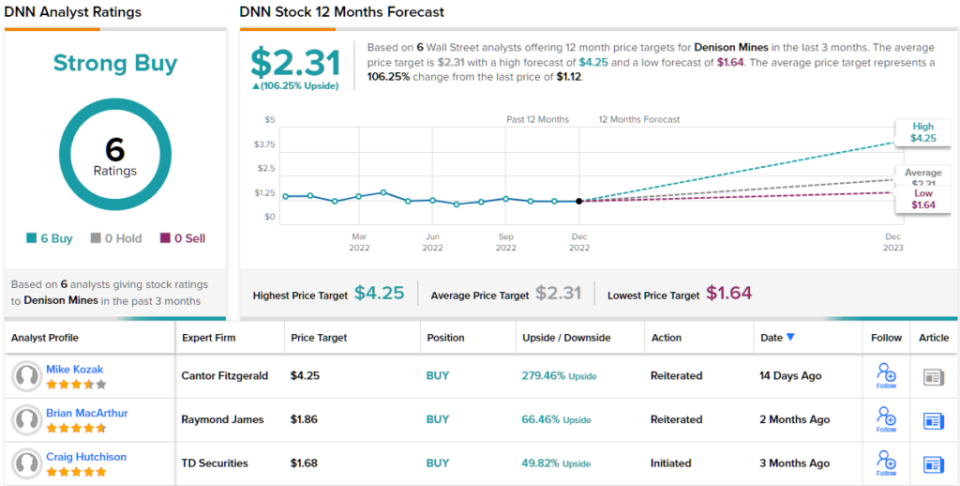

Kozak은 자신의 추천에 대해 장난을 치는 것이 아닙니다. 매수 등급과 함께 그의 거리 최고가 목표 $4.25는 DNN 주식이 현재 279%로 저평가되어 있음을 시사합니다. (Kozak의 실적을 보려면, 여기를 클릭하세요)

일부 주식은 월스트리트 애널리스트에게 전반적으로 긍정적인 인상을 주는데 데니슨도 그 중 하나입니다. 이 우라늄 주식은 최근 6개의 긍정적인 리뷰를 기반으로 만장일치로 Strong Buy 컨센서스 등급을 받았습니다. 주가는 $1.12이며 평균 목표가 $2.31은 향후 106개월 동안 최대 12%의 상승 여력을 제공합니다. (TipRanks에서 DNN 주식 예측 보기)

매력적인 평가에서 주식 거래에 대한 좋은 아이디어를 찾으려면 TipRanks '를 방문하십시오. 구매할 주식, TipRanks의 모든 주식 통찰력을 통합하는 새로 출시 된 도구입니다.

면책 조항 :이 기사에 표현 된 의견은 전적으로 특집 분석가의 의견입니다. 콘텐츠는 정보 제공 목적으로 만 사용됩니다. 투자를하기 전에 자신의 분석을하는 것이 매우 중요합니다.

출처: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html