연인이나 배우자와 돈에 대해 이야기하는 것은 어려울 수 있습니다. 특히 그들이 돈에 대해 어떻게 생각하는지 이해하지 못하거나 많이 알지 못하는 경우 더욱 그렇습니다.

A 새로운 설문 조사 커플의 64%가 지출, 저축 및 투자에 대한 서로 다른 철학을 가진 파트너와 "재정적으로 양립할 수 없음"을 인정합니다.

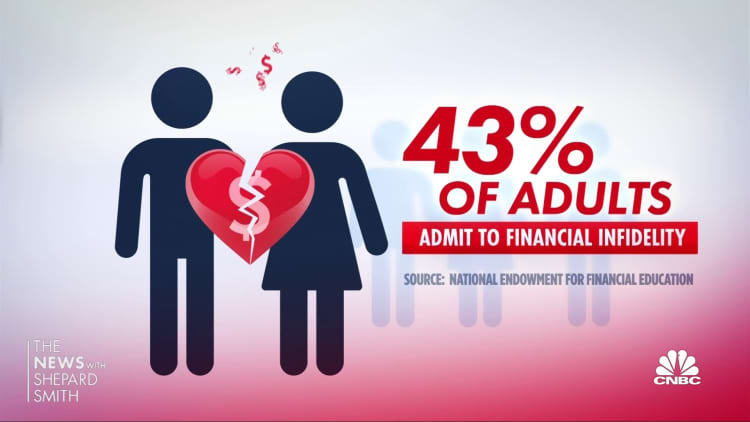

불행히도 이러한 마찰로 인해 일부는 커밋할 수 있습니다. 소위 금융 불신앙, 파트너로부터 구매를 숨깁니다. 핀테크 회사인 Bread Financial이 실시한 이 조사에서 성인 커플의 45%가 자신이 유죄임을 인정했습니다.

금전적 사기가 없더라도 돈 문제는 여전히 관계, 논쟁 또는 심지어 이혼에 부담을 줄 수 있습니다. 부부 5명 중 XNUMX명은 돈을 관계의 가장 큰 문제로 꼽습니다. 최근 Couples & Money 설문조사 피델리티 인베스트먼트.

기타 개인 금융 :

5년 재정적 성공을 위한 2023가지 자금 이동

이러한 전략은 휴일 부채를 파헤치는 데 도움이 될 수 있습니다.

비영리 단체는 엔젤 투자의 얼굴을 바꾸기 위해 교육을 강조합니다.

많은 재무 고문은 파트너의 "금전적 사고 방식"을 파악하기 위해 각자 재정을 처리하는 방법에 대해 대화할 것을 권장합니다. 그것은 더 강한 관계를 구축하는 데 도움이 되기 위해 해야 할 일의 일부라고 금융 심리학자들은 말합니다. "돈에 대한 이야기"를 하는 것이 계정을 병합하는지 또는 "당신의 것, 내 것, 우리 것" 접근 방식을 따르는 것보다 더 중요합니다.

그렇다면 어려운 대화가 될 수 있는 것을 어떻게 시작합니까? 다음은 당신이 관계의 어떤 단계에 있든 관계없이 "돈 이야기"에 대해 탐구하는 몇 가지 팁입니다.

신혼이나 결혼을 했다면

- 책 열기: 귀하의 재정 정보를 서로에게 보여주십시오. 이 "보이고 말하기"는 학자금 대출이나 신용 카드 부채가 얼마나 되는지 또는 은퇴를 위해 어떻게 저축할 것인지에 대해 이야기하는 방법이 될 수 있습니다.

- 특별한 날짜를 위한 시간과 장소를 정하십시오: 돈 이야기를 위해 두 사람 모두에게 가장 편리하고 차분한 날짜와 장소를 선택하십시오. 방해받지 않고 집중할 수 있기를 원합니다.

- 재정 조정: 특정 금전 문제를 누가 처리할 것인지 또는 이러한 비용을 어떻게 분할할 것인지 파악하십시오. 두 사람 모두 공유 계정에 액세스할 수 있는지 확인하십시오. 그런 다음 누가 어떤 청구서를 지불할지 또는 공동 계좌에서 지불할지 결정하십시오.

결혼한 지 몇 년 된 사람들에게

여성의 경우 이혼으로 끝나는 결혼의 20% 이상이 약 10년 동안 지속됩니다. 미국 인구조사국. 이러한 관계가 끝나는 이유 중 일부는 여러 측면에서 의사 소통이 부족하기 때문일 수 있습니다. 새 집으로 이사하고, 가족을 시작하고, 직업을 바꾸는 것과 같은 다른 우선 순위가 인계됨에 따라 "금전 데이트"의 빈도가 줄어들 수 있습니다. 그래도 계속 이야기하는 것이 중요합니다.

- 가계 예산 검토: 최소한 XNUMX년에 한 번 전체 재무 상황을 검토할 시간을 따로 마련하십시오. 연말 신용 카드, 저축, 투자 및 퇴직 계좌 명세서를 검토하는 것은 현재 위치를 확인하는 좋은 출발점이 될 수 있습니다.

- 리소스를 최대화하십시오. 합산 소득을 최대한 활용하고 싶습니다. 계정 병합 여부에 관계없이 필요 및 재량 비용을 감당하면서 저축을 구축하는 방법을 알아내야 합니다. 비상 자금을 마련하기 위해 정기적으로 저축 계좌에 기부하고 급여의 일부를 미래를 위한 은퇴 계획에 넣어 자신에게 먼저 지불하십시오.

- 그런 다음 "분담 비용이 무엇인지, 비용이 얼마인지, 각 파트너가 비용에 얼마나 기여할 것인지 개요를 작성하십시오"라고 조지아 주 아테네에 거주하는 재정 치료사인 Megan Ford 박사는 말했습니다. "소득이 고르지 않을 때 이것은 항상 쉬운 50/50 분할이 아닙니다." — 또는 귀하 중 한 명이 지금 실직한 경우. 그래서 일하는 동안 비상 자금에 현금을 숨겨두는 것이 필수적입니다.

은퇴를 앞두고 있거나 은퇴를 앞둔 노부부라면

- 당신의 미래에 대해 같은 생각을 하십시오: Fidelity 연구에 따르면 커플의 48%는 은퇴할 나이에 대해 동의하지 않으며 52%는 그 때까지 얼마를 저축해야 하는지에 대해 동의하지 않습니다. 당신이 할 수 있다고 생각 80대 이상까지 잘 산다. 미래의 목표를 위해 얼마나 많은 돈이 필요할지 계획하고 지속하기에 충분한지 확인하십시오.

- 부채 관리에 집중: 쇼핑과 지출이 관계에서 가장 큰 균열을 일으킬 수 있지만 베이비붐 세대에게 두 번째로 가장 흔한 재정 문제는 다음과 같습니다. 신용 카드 빚, 에 따라 Bread Financial의 설문 조사. 두 사람 모두 해당 연간 명세서를 다시 검토하여 자신이 얼마나 많은 부채를 지고 있는지 확인해야 할 때입니다.

- 금융 전문가와 상담하십시오: 두 사람 모두 재정 고문과 이야기하면 미래에 계속 집중하고 재정 계획을 개발하며 도움을 줄 재정 팀을 구성하는 데 도움이 될 수 있습니다. 금융 전문가와 일찍 상담할수록 좋습니다.

모든 커플은 '만약'을 미리 계획해야 합니다.

출처: https://www.cnbc.com/2023/02/14/most-couples-financially-incompatible-having-a-money-talk-could-help.html