작년에 인플레이션이 견인력을 얻음에 따라 해설자들은 "고정 소득"으로 생활하는 퇴직자들이 특히 얼마나 힘든지에 대해 끊임없이 언급합니다.

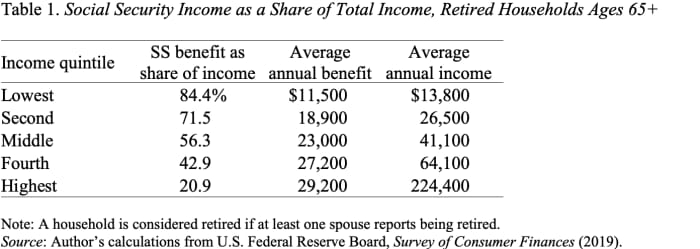

중지하십시오. 퇴직자는 고정 수입으로 살지 않습니다. 소득 분포의 하위 가계의 60%는 은퇴 소득의 대부분을 사회 보장국에서 받습니다(표 1 참조). 사회보장국은 매년 소비자 물가 지수의 변화를 반영하여 혜택을 조정합니다.

인플레이션에 대응하여 월 혜택이 자동으로 증가하는 것은 사회보장 프로그램의 놀라운 측면입니다. 그것은 인플레이션이 상승함에 따라 은퇴자들이 구매력을 잃지 않도록 보장합니다. 가장 최근의 조정으로 월 급여가 5.9% 증가했습니다. 생계비 조정(COLA)은 1월 1일 이후 지급되는 혜택에 먼저 영향을 미치므로 사회보장국은 연말 이전에 수치를 사용할 수 있어야 하므로 이전 2022년의 2020분기 인플레이션 수치를 사용하여 계산합니다. 조정. 즉, 2021년 XNUMX월 XNUMX일 조정은 XNUMX년 XNUMX분기부터 XNUMX년 XNUMX분기까지의 CPI 상승분을 기준으로 합니다.

읽기 : 혼자 늙어가고 있다면 스스로에게 물어봐야 할 5가지 질문

2022월 사회보장 급여 조정에 사용되는 지수인 CPI-W가 전년 대비 5.9% 증가했는데 7.8년 COLA가 XNUMX%에 불과하다고 불평할 수 있을 것 같습니다. 그러나 일단 인플레이션이 안정되면 COLA는 상승하는 물가와 보조를 맞출 것이고 일단 인플레이션이 하락하기 시작하면 조정 시차가 COLA를 인플레이션율보다 높게 유지할 것입니다. 요컨대, 전체 인플레이션 에피소드에서 Social Security COLA 인상은 인플레이션을 완전히 보상할 것입니다.

읽기 : 70세에 사회보장을 청구해야 합니까, 아니면 더 일찍 청구하고 돈을 투자해야 합니까?

아. 누군가는 은퇴자의 소비 패턴을 보다 정확하게 측정하는 물가지수를 사용하는 것이 좋지 않을까요? 실제로 노인들은 젊은 사람들보다 의료에 더 많은 비용을 지출합니다. 그러나 두 지수 간의 인플레이션율 차이는 작으며 시간이 지남에 따라 감소했습니다. 실제로 "노인"을 위한 지수인 CPI-E는 현재 CPI-W보다 덜 빠르게 상승하고 있습니다(그림 2 참조).

결론은 미국의 퇴직자들이 "고정 소득"으로 생활하지 않는다는 것입니다. 대부분의 가구에서 사회보장 혜택은 퇴직 소득의 주요 원천이며 이러한 혜택은 생활비의 변화에 따라 매년 조정됩니다. 그리고 연간 조정은 인플레이션의 영향을 상쇄하는 정말 좋은 일을 합니다.

출처: https://www.marketwatch.com/story/retirees-in-the-us-do-not-live-on-fixed-incomes-11643046754?siteid=yhoof2&yptr=yahoo