Amazon.com Inc.의 사상 최악의 연간 손실은 금요일에 투자자들 사이에서 출구를 향한 완만한 질주를 촉발시켰지만 월스트리트 애널리스트들은 전자상거래 거대 기업이 제공하는 장기적인 가치에 대한 인내심을 촉구하며 금욕적이었습니다.

아마존 주식

AMZN,

회사가 연휴 분기를 보고한 다음 날 금요일 일찍 4% 이상 하락했습니다. 2014년 이후 수익성이 가장 낮음 또한 실망스러운 지침을 제공했습니다. FactSet에 따르면 2.7년 연간 순손실은 2022억 달러로 사상 최대 규모였습니다.

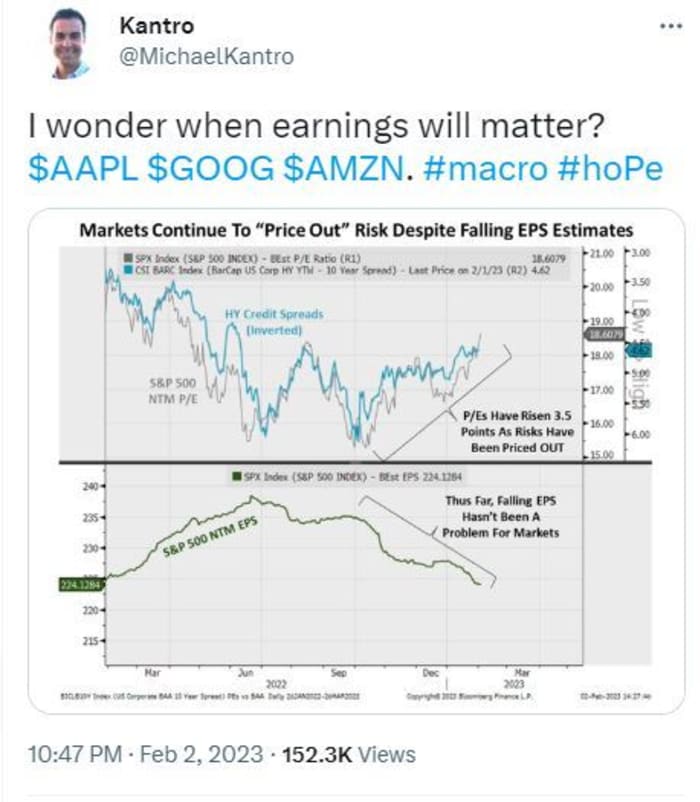

@마이클칸트로

월스트리트의 분위기는 대부분 탄력적으로 보였습니다. Amazon의 주식이 Google 부모 알파벳

구글,

과 Apple

AAPL,

또한 연말 연시 분기에 상대적으로 우울한 수입을 보고했습니다.

"불확실성은 남아 있지만 우리는 인내가 보상받을 것이라고 믿습니다." 마이클 모튼이 이끄는 MoffettNathanson의 애널리스트 팀은 아마존에서 117달러의 목표 주가와 함께 아웃퍼폼 등급을 유지했습니다.

“퍼블릭 클라우드 주소 지정 가능 시장은 업계 리더인 Amazon과 함께 모든 기술에서 가장 큰 기회 중 하나로 변하지 않았습니다. Amazon이 가격 할인을 위해 고객과 더 크고 장기적인 거래를 협상함에 따라 단기적으로 [Amazon Web Services] 마진에 압박을 주지만 장기적으로는 회사에 보상을 줄 것입니다.”라고 그는 말했습니다.

소매 사업도 "난공불락이며 수익성에 대한 고비를 넘기고 있는 것 같습니다."라고 Morton은 말했습니다. 그러나 비즈니스의 다른 부문, 특히 광고는 너무 커져서 주기적이고 거시적 헤드라인에 노출될 가능성이 높습니다.

모튼은 또한 아마존의 200분기 영업이익 가이던스가 중간점에서 영업이익률이 XNUMX베이시스포인트 하락함을 의미하며 이는 "과거 추세보다 더 큰 것"이라고 말했다.

그러나 모튼은 아마존의 목표 주가를 올리지 않은 점에서 눈에 띄었다. Jefferies의 분석가는 주식에 대한 매수 등급을 유지하면서 $135에서 $125로 인상했습니다. 브렌트 틸(Brent Thill)이 이끄는 애널리스트 팀은 "우리는 AWS 고객들이 지출을 취소하기보다는 일시 중지하고 있다고 생각합니다. 이는 거시적 불확실성이 가라앉으면 빠른 전환을 의미합니다."라고 말했습니다.

Oppenheimer의 애널리스트들은 Amazon의 전자상거래 마진이 135분기에 개선된 것으로 나타났으며 회사의 향후 인력 감축으로 이익을 얻을 것이라고 말하면서 가격 목표를 $130에서 $XNUMX로 높였습니다. 아마존 발표 XNUMX월초에 전 세계적으로 18,000명의 직원이 해고될 것이며 10,000월에 발표된 XNUMX명의 정리 해고에 추가될 것입니다.

읽기 : 아마존, 2022년 전 닷컴 붕괴 이후 처음으로 20년 감원

그리고 SIG Susquehanna에서 Shyam Patil은 "어려운 매크로"에 대한 150분기 실망스러운 지침을 비난하면서 Amazon 주식 목표를 $140에서 $XNUMX로 높였습니다.

회사를 긍정적으로 평가하는 Patil은 "단기적으로는 고르지 못한 상태를 유지할 가능성이 높지만 우리는 Amazon을 강력한 전자상거래, 클라우드 및 광고 비즈니스가 뒷받침하는 장기적으로 장기적인 성장 기업으로 계속 보고 있습니다."라고 회사를 긍정적으로 평가했습니다.

Benchmark의 분석가들은 결과에서 더 많은 "실버 라이닝"을 끌어내고 목표 가격을 높였습니다. 그들은 "수익 규모에 따라 올해 긍정적인 [자유 현금 흐름] 결과로 이어질 수 있는" 마진, 운영 지출 및 자본 지출에 대한 경영진의 논평 중 "작은 부분"을 강조했습니다. 결과 분석가인 Daniel Kurnos는 이전에는 불가능하다고 말했습니다.

"따라서 우리는 오늘 약간의 약세를 예상하지만 다른 주요 기술 회사의 경고가 시장에 점진적으로 무게를 두지 않는 한 많은 사람들이 기대했던 청산 이벤트는 아니지만 목표 가격을 약간 더 높은 $130에서 $125로 올립니다. 가치 제안이 점진적으로 개선되었다고 믿기 때문에 여러 배입니다.”라고 그는 말했습니다. 벤치 마크는 아마존 구매를 평가합니다.

그리고 Evercore에서는 투자자들이 거시 경제가 나아지고 효율성이 향상될 때까지 기다려야 한다는 평가가 나왔습니다. Mark Mahaney가 이끄는 팀은 회사의 XNUMX개 부문인 북미 소매, 국제 소매, AWS와 광고는 "급격한 성장 둔화"를 보였으며, 그 중 첫 번째는 여전히 점유율을 얻었습니다.

Mark Mahaney는 "아마존은 악화되는 수요 환경에서 비용을 관리하는 측면에서 분명히 할 일이 있습니다."라고 말했습니다.

그는 "아마존은 경제 사이클을 통해 운영된 분명한 실적을 가지고 있으며 [지난해 160분기]부터 허리띠를 졸라매고 있어 투자자들은 [회사가] 수익을 방어할 것이라는 데 어느 정도 안도할 수 있습니다."라고 말했습니다. 아웃퍼폼 등급이며 목표주가를 150달러에서 XNUMX달러로 상향 조정했습니다.

한편 투자자의 인내심은 완전히 다른 문제일 수 있습니다.

출처: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- worth-more-11675441227?siteid=yhoof2&yptr=yahoo