많은 사람들에게 올림픽에 출전하는 것은 스포츠 성취의 정점이며, 거기에 도달하는 데는 수년간의 땀과 수고와 희생이 필요합니다. 그러나 주식 시장에서 대결하는 것과 비교하면 어린애 장난입니다. 그것은 적어도의 의견입니다 레이 Dalio, 세계 최대 헤지펀드인 브리지워터 어소시에이츠의 억만장자 창업자.

최근 인터뷰에서 Dalio는 주식 시장을 "누군가 다른 사람에게서 돈을 빼앗는" 포커에 비유했습니다. 뿐만 아니라 포트폴리오는 일부는 이기고 일부는 잃는 카지노와 유사합니다.

Dalio는 주식 시장 게임에서 많은 승리를 거두었으며 지난 XNUMX월에 회사의 공동 최고 투자 책임자가 아니더라도 Bridgewater의 이사회에서 한 자리를 지켰습니다.

한편, 헤지펀드는 배당률이 자신에게 유리하다고 믿으며 한 쌍의 주식에 주사위를 굴려 왔습니다. 월스트리트의 애널리스트들도 분명히 그렇게 생각합니다. TipRanks 데이터베이스에 따르면 둘 다 분석가 합의에 의해 Strong Buys로 평가됩니다. 지금 바로 포트폴리오에 추가할 수 있는 요소가 무엇인지 살펴보겠습니다.

플래닛 랩스 PBC(PL)

Bridgewater가 적재한 첫 번째 주식은 우주 이미징의 혁신을 목표로 하는 회사인 Planet Labs입니다. 즉, 글로벌 위성영상 및 공간 솔루션 제공을 목표로 설립되었습니다. Planet Labs는 200개 이상의 위성 카메라가 궤도에 있으며 매일 3만 개 이상의 이미지에서 데이터를 수집하는 가장 큰 이미징 위성 관측 함대를 개발 및 관리합니다. 이 회사는 농업, 정부, 보안 및 기타 여러 분야의 애플리케이션을 위한 향상된 분석, 이미지 및 소프트웨어를 제공합니다.

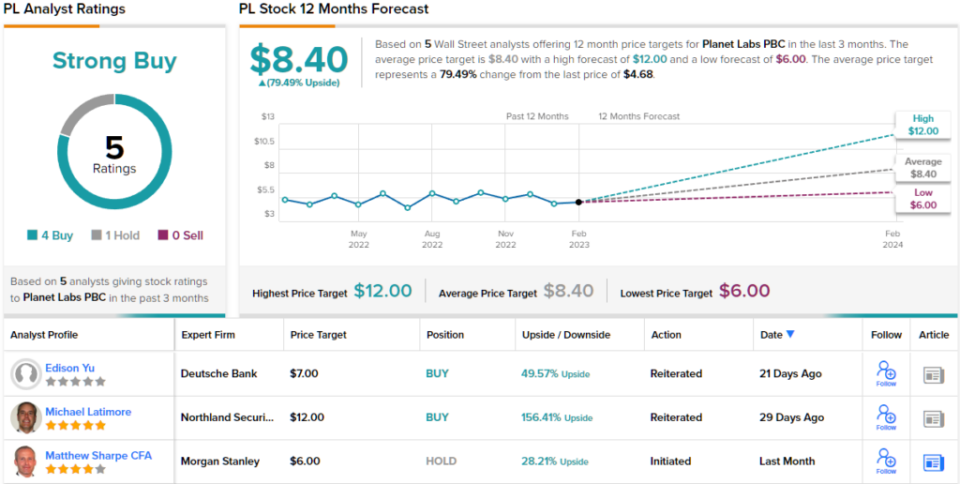

Planet Labs는 SPAC 경로를 통해 2021년 말에 상장된 비교적 새로운 주식 시장입니다. 3년 22분기 최신 분기 보고서에서 이 회사는 전년 대비 49.7% 증가한 56.8만 달러의 기록적인 매출을 기록했으며 Street의 콜을 2.51만 달러 앞섰습니다. adj와 함께 결론에도 비트가있었습니다. -$0.08의 EPS가 -$0.11 예측을 능가합니다. 4분기에 회사는 중간점에서 전년 대비 약 50% 증가한 54천만 달러에서 40천XNUMX백만 달러 범위의 수익을 예상합니다.

Bridgewater는 여기서 큰 잠재력을 보아야 합니다. 4분기 동안 헤지 펀드는 1,499,078주를 매입하여 Planet Labs에 새로운 포지션을 열었습니다. 이것들은 현재 약 7백만 달러의 가치가 있습니다.

Wedbush 애널리스트 Daniel Ives도 팬이며 이미지 제공을 넘어 추가적인 가치가 다른 곳에 있다고 생각합니다.

별점 5점을 받은 분석가는 "경영진은 회사가 데이터를 제공하고 위성 영상 데이터를 필요로 하는 회사에 효과적으로 백엔드 공급업체가 될 수 있는 위치를 모색하고 있습니다."라고 설명했습니다. “이 비즈니스 모델을 통해 기업은 Planet과 효과적으로 파트너 관계를 맺거나 심지어 개별 기업으로서 Planet의 데이터를 기반으로 시작하여 Planet이 데이터를 소유하고 있기 때문에 엄청난 확장 기회를 창출할 수 있습니다. 앞으로 우리는 정밀한 위성 이미징의 필요성이 가속화됨에 따라 플래닛이 이 거대한 시장을 활용할 수 있는 좋은 기회를 보게 될 것입니다.”

이를 위해 Ives는 PL을 8달러의 목표 가격과 함께 Outperform(즉, 매수)으로 평가하여 향후 71년 동안 주가가 ~XNUMX% 더 상승할 것이라고 제안합니다. (Ives의 실적을 보려면, 여기를 클릭하세요)

거리의 나머지 부분은 무엇을 말해야 합니까? 지난 4개월 동안 1개의 매수와 8.40개의 보류가 발행되었습니다. 따라서 PL은 Strong Buy 컨센서스 등급을 얻습니다. 79달러의 평균 목표가를 기준으로 내년에 주가는 ~XNUMX% 상승할 수 있습니다. (보다 PL 주식 예측)

슐룸 베르거 제한 (SLB)

우리가 보고 있는 다음 주식은 유전 서비스 분야의 거물인 Schlumberger입니다. 실제로 이 회사는 전 세계 석유 및 가스 산업에 유전 장비와 서비스를 제공하는 세계 최대의 해양 시추 회사입니다. 120개 이상의 국가에 위치한 Schlumberger의 서비스에는 데이터 처리, 유정 테스트, 현장 평가, 시추 및 리프팅 작업이 포함됩니다. 또한 회사는 관리 및 컨설팅 서비스를 제공합니다.

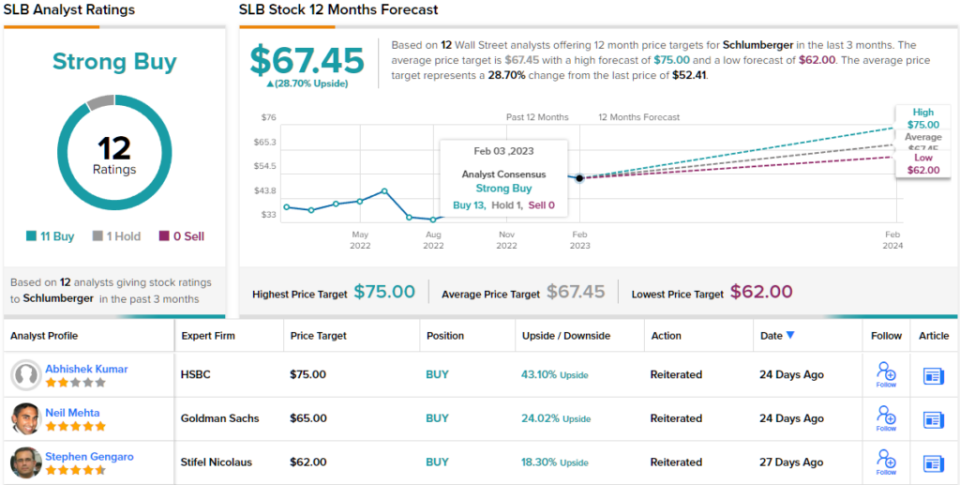

Schlumberger는 4월에 22Q26.5 재무 결과를 보고했으며 그 결과는 인상적이었습니다. 수익은 전년 대비 7.9% 증가한 110억 달러를 기록했으며 Street의 예상보다 0.71억 76천만 달러 증가했습니다. 조정 EPS $0.68은 4년 전 같은 기간보다 1.6% 증가했으며 분석가들이 예상한 $900보다 더 나은 실적을 보였습니다. 운영으로 인한 XNUMX분기 현금 흐름은 XNUMX억 달러에 달했고 회사는 약 XNUMX억 달러의 잉여 현금 흐름을 창출했습니다.

물론, 에너지 주식 작년 약세 기간 동안 혜택을 받은 몇 안 되는 회사였으며 Schlumberger도 한 해 동안 78%의 수익을 올렸습니다. Bridgewater는 분명히 더 많은 여지가 있다고 생각합니다. 4분기에 헤지펀드는 272,080주를 매입하여 지분을 74% 늘렸습니다. 현재 이 펀드는 총 644,781개의 SLB 주식을 보유하고 있으며 현재 33.7만 달러 이상의 가치가 있습니다.

또한 낙관적인 그림을 그리고 있는 Barclays 애널리스트 David Anderson은 SLB를 'Top Pick'으로 간주합니다.

“또 다른 인상적인 분기를 통해 SLB는 자체 주식뿐만 아니라 전체 에너지 서비스 부문에 대해 다시 한 번 투자자들에게 매력적인 투자 사례를 제시했습니다. 모든 면에서 2022년은 SLB의 지난 2025년 중 가장 좋은 해 중 하나였지만 새로운 성장 단계에 진입하는 주기로 인해 이제 성장 및 마진 확장에 대한 가시성이 XNUMX년을 넘어 확장됩니다(잠재적으로 훨씬 더 오래 걸릴 수도 있습니다.”라고 Anderson은 언급했습니다.

분석가는 "현 시점에서 특히 SLB의 강점으로 작용하는 중동 및 역외 사이클의 경우 스토리나 전망에서 결점을 찾기가 어렵습니다."라고 덧붙였습니다. 그리고 SLB의 유일한 실제 약세 사례(잘 소유된 것 제외)가 가치 평가이므로 주기 기간에 대한 가시성 증가는 주식에 또 다른 상승 잠재력을 제공합니다.”

SLB의 강점에 대한 이러한 견해에 따라 Anderson은 주식을 비중확대(즉, 매수)로 평가했으며 목표주가는 74달러로 12개월 동안 ~41%의 상승 여력이 있음을 암시합니다. (앤더슨의 실적을 보려면, 여기를 클릭하세요)

거리의 대부분은 동의합니다. 회의론자 한 명을 제외하고, 다른 11개의 최근 분석가 리뷰는 모두 긍정적이어서 여기에서 합의된 견해를 Strong Buy로 만듭니다. $67.45에서 평균 목표는 투자자들이 지금부터 29년 후 ~1.87%의 수익을 올릴 것임을 의미합니다. 보너스로 회사는 현재 XNUMX%의 배당금을 정기적으로 지급합니다. (보다 Schlumberger 주식 예측)

매력적인 평가에서 주식 거래에 대한 좋은 아이디어를 찾으려면 TipRanks '를 방문하십시오. 구매할 주식, TipRanks의 모든 주식 통찰력을 통합하는 새로 출시 된 도구입니다.

면책 조항 :이 기사에 표현 된 의견은 전적으로 특집 분석가의 의견입니다. 콘텐츠는 정보 제공 목적으로 만 사용됩니다. 투자를하기 전에 자신의 분석을하는 것이 매우 중요합니다.

출처: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html