최근 시장에 무슨 일이? 올해 초부터 우리는 장기간의 약세 추세를 보아왔고 이제는 높은 변동성의 사이클을 보았습니다. 투자자들은 최근 몇 주간의 급격한 상승과 하락을 따라가는 과정에서 약간의 혼란이나 약간의 채찍질을 느낀 것에 대해 용서받을 수 있습니다.

그러나 한 가지 중요한 사실이 눈에 띕니다. 지난 XNUMX개월 동안 XNUMX월 중순 이후 반등과 하락이 있었지만 시장은 XNUMX월 중순 저점에 심각하게 도전하지 않았습니다. 리서치 회사 Fundstrat의 상황을 조사하면서 Tom Lee는 그 관찰에서 몇 가지 외삽법을 만듭니다.

먼저 Lee는 S&P에 상장된 주식의 약 73%가 고점 이후 20% 이상 하락한 진정한 약세장에 있다고 지적합니다. 역사적으로 그는 높은 비율은 시장이 바닥을 쳤다는 신호이며 S&P 바닥은 일반적으로 인플레이션이 정점에 도달한 직후에 온다는 점에 주목했습니다.

이것은 Lee의 두 번째 요점으로 우리를 이끕니다. 9.1월의 연간 인플레이션은 0.8%를 기록했으며, 그 이후로 두 차례 발표된 수치에서는 8.3포인트 하락한 XNUMX%를 기록했습니다.

결론적으로 Lee는 투자자들에게 '딥을 매수'하라고 조언합니다. 정점을 찍었고 2022년 XNUMX월 저점은 지속되어야 합니다."

월스트리트의 분석가 중 일부는 적어도 부분적으로는 이에 동의하는 것 같습니다. 지금은 특정 종목을 '매수'로 추천하고 있지만 배당수익률이 8% 이상인 종목을 추천하고 있다. 높은 수익률은 인플레이션에 대한 실질적인 보호를 제공하여 '인플레이션리스타' 그룹에 속한 신중한 투자자들에게 쿠션을 제공합니다. 우리는 사용했습니다 TipRanks 데이터베이스 이 최근 선택에 대한 몇 가지 세부 정보를 가져옵니다. 분석가 논평과 함께 여기에 있습니다.

㈜리듬캐피탈 (RITM)

여기에서는 배당금에 대해 이야기하고 있으므로 부동산 투자 신탁(REIT)부터 시작하겠습니다. 이 회사는 오랫동안 안정적이고 높은 배당금으로 알려져 왔으며 방어적인 포트폴리오 준비에 자주 사용됩니다. Rithm Capital은 지난 2월 XNUMX일부터 내부 관리 REIT로 전환한 오래된 기존 회사인 New Residential의 새로운 이름과 브랜딩입니다.

Rithm은 부동산 부문의 현명한 투자를 통해 투자자들에게 수익을 창출합니다. 회사는 투자자와 소비자 모두에게 자본과 서비스, 즉 대출 및 모기지 서비스를 제공합니다. 회사의 포트폴리오에는 대출 발생, 부동산 증권, 부동산 및 주거 모기지 대출, MSR 관련 투자가 포함되며 포트폴리오의 대부분은 모기지 서비스에 약 42%입니다.

전반적으로, Rithm은 35억 달러의 자산과 7억 달러의 지분 투자를 보유하고 있습니다. 이 회사는 4.1년에 처음 설립된 이후 총 배당금으로 2013억 달러 이상을 지급했으며 2Q22 기준 보통주당 장부가액은 12.28달러를 자랑합니다.

New Resi로 마지막으로 운영된 같은 2분기에 회사는 투자자들에게 두 가지 주요 관심 지표를 보여주었습니다. 첫째, 분배 가능한 수입은 145.8억 116.7만 달러에 이르렀습니다. 둘째, 그 총액 중 회사는 보통주 배당금을 통해 25억 1만 달러를 주당 11센트로 배당했습니다. 이는 XNUMX분기 연속 배당금이 지급된 수준입니다. $XNUMX의 연간 지불액은 XNUMX%의 수익률을 제공합니다. 현재 상황에서 일반 주주의 실질 수익률을 보장하기에 충분합니다.

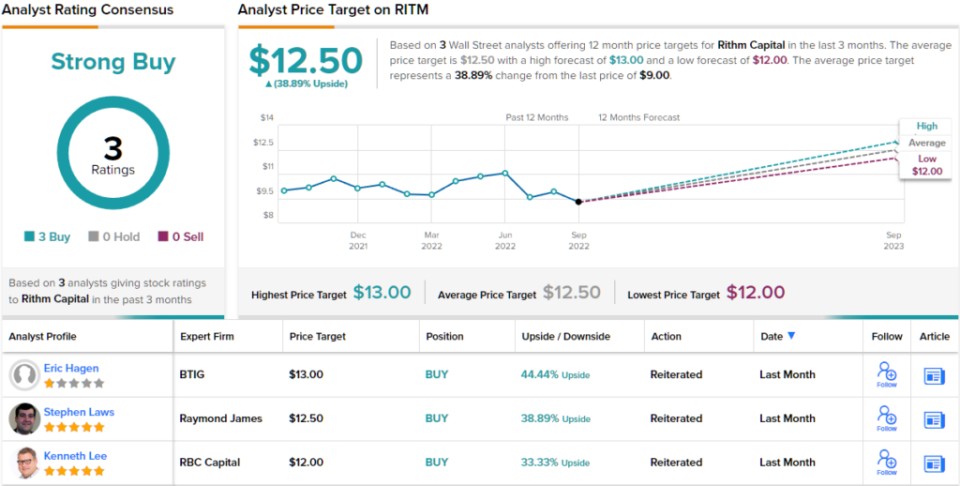

RBC 캐피탈의 케네스 리, 별 5개 분석가는 그가 이 이름을 갖게 된 몇 가지 이유를 설명합니다. 우리는 RITM의 비즈니스 모델의 지속적인 다양화와 전략 전반에 걸쳐 자본 할당 능력, 자산을 창출하는 차별화된 능력을 선호합니다… 우리는 이자율 인상으로 BVPS에 잠재적인 혜택을 주는 RITM 주식에 대해 Outperform 등급을 받았습니다.”

Outperform(즉, 매수) 등급은 $12의 목표주가로 뒷받침되며, 이는 33년 동안 44%의 이익을 얻을 수 있음을 시사합니다. 현재 배당 수익률과 예상 가격 상승을 기반으로 하면 이 주식은 ~XNUMX%의 잠재적 총 수익 프로필을 갖습니다. (Lee의 기록을 보려면, 여기를 클릭하세요)

단 9명의 분석가만이 이 주식을 추적했지만 모두 매수할 가치가 있다는 데 동의하여 Strong Buy 컨센서스 등급을 만장일치로 만듭니다. 주식은 $12.50에 판매되고 있으며 $39의 평균 목표 가격은 내년에 ~XNUMX%의 상승 여력을 시사합니다. (TipRanks에서 RITM 주식 예측 보기)

오메가 헬스케어 투자자(오하이)

우리가 살펴볼 두 번째 회사인 Omega는 의료 제공자와 REITs의 기능을 결합하여 Omega가 유능하게 채워온 흥미로운 틈새 시장입니다. 이 회사는 총 9.8억 달러의 투자를 통해 전문 간호 시설(SNF) 및 노인 주택 시설(SHF) 포트폴리오를 보유하고 있습니다. 포트폴리오는 SNF(76%)에 의존하고 나머지는 SHF에 의존합니다.

Omega의 포트폴리오는 92Q2에 22만 달러의 순이익을 창출했으며 이는 전년 동기의 5.7만 달러에서 87% 증가한 수치입니다. 주당 기준으로 38Q2의 EPS는 22센트로 36년 전의 185센트에서 감소했습니다. 회사는 분기에 10억 207만 달러의 운영 자금(조정 FFO)을 조정했는데, 이는 172억 2만 달러에서 전년 동기 대비 21% 감소한 것입니다. 투자자들에게 중요한 FFO에는 197억 XNUMX만 달러의 FAD(배포 가능 자금)가 포함되었습니다. 다시 말하지만, 이것은 XNUMXQXNUMX(XNUMX억 XNUMX만 달러)보다 감소했지만 현재 배당금을 충당하기에 충분했습니다.

그 배당금은 보통주에 대해 주당 67센트로 선언되었습니다. 이 배당금은 연간 $2.68로 증가하며 8.4%의 강력한 수익률을 제공합니다. 마지막 배당금은 2월에 지급되었습니다. 배당금 지급 외에도 Omega는 자사주 매입 프로그램을 통해 주가를 지원하고 115분기에 4.2만 주를 매입하는 데 XNUMX억 XNUMX만 달러를 지출했습니다.

Omega의 2분기 실적 평가, Stifel 분석가 스티븐 매너커 분기가 '예상보다 나은 것'이라고 생각합니다. 별 5개짜리 분석가는 “COVID가 점유 및 높은 비용(특히 노동)에 미치는 영향을 포함하여 역풍이 남아 있습니다. 그러나 점유가 증가하고 있고 더 개선되어야 하며(COVID 재발이 없다고 가정할 때) 인건비는 더 느린 속도로 증가하는 것으로 보입니다.”

“우리는 주식이 매력적으로 가격이 책정되어 있다고 계속 믿고 있습니다. 10.2년 AFFO의 2023배에 거래되고, 3.7년에는 2023% 성장이 예상되며, 대차대조표는 여전히 강점의 원천입니다. 우리는 또한 회복세가 수용 가능한 속도로 지속되는 한 OHI가 배당금을 유지할 것이라고 믿습니다.”라고 분석가는 요약했습니다.

Manaker는 투자의견 매수와 목표주가 36달러를 제시하며 14년 동안 XNUMX%의 상승 여력을 확신합니다. (Manaker의 실적을 보려면, 여기를 클릭하세요)

전반적으로 거리는 중앙으로 나뉩니다. 5개의 매수 및 보유를 기반으로 하여, 주식은 보통 매수 컨센서스 등급을 도출합니다. (TipRanks에서 OHI 주식 예측 보기)

에스에프엘 주식회사 (SFL)

마지막 주식의 경우 REIT에서 해상 운송으로 전환합니다. SFL Corporation은 75톤 규모의 거대한 Suezmax 화물선 및 탱커를 160,000톤 건조 벌크선으로 운송합니다. 회사의 선박은 벌크 화물에서 원유, 완성차에 이르기까지 상상할 수 있는 거의 모든 상품을 운송할 수 있습니다. SFL 소유 선박은 용선을 통해 운영되며 회사는 57,000년까지 평균 용선 잔고를 보유하고 있습니다.

해상 운송업체의 장기 고정 전세 사업은 큰 사업이며 2Q22에는 165억 57.4만 달러를 벌어들였습니다. 순이익에서 SFL은 45만 달러 또는 주당 13센트를 보고했습니다. 그 순이익 중 XNUMX만 달러는 구형 선박 판매에서 발생했습니다.

투자자들은 SFL의 선박이 최소한 향후 7년 동안 운항할 수 있는 광범위한 용선 잔고를 가지고 있다는 점에 유의해야 합니다. 전세 잔고는 총 3.7억 달러가 넘습니다.

우리는 투자자들이 고려해야 할 또 다른 중요한 요소인 함대 회전율을 언급했습니다. 이는 SFL이 실행 가능한 현대 선박 함대를 운영할 수 있도록 해주기 때문입니다. 2분기 동안 회사는 4척의 구형 VLCC(초대형 원유운반선)와 3척의 컨테이너선을 매각하고 XNUMX척의 새로운 Suezmax 유조선을 인수했습니다. 새로운 선박의 첫 번째 선박은 XNUMX분기에 인도될 예정입니다.

2분기에 SFL은 74달러를 지불했습니다.th 연속 분기 배당금, 소수의 기업이 견줄 수 없는 신뢰성의 기록. 지급액은 보통주당 23센트 또는 연간 92센트로 설정되었으며 8.9%의 견고한 수익률을 보였습니다. 투자자들은 이번이 XNUMX분기 연속 배당금이 증가했다는 사실에 주목해야 합니다.

DNB의 5스타 분석가 요르겐 리안 은(는) 이 운송 회사에 대해 낙관적이며 특별한 단점이 없습니다. 그는 “우리는 역외 시장 강화로 인한 잠재적 이익을 고려하지 않고 배당금에 대한 상당한 장기적 지원이 있다고 믿습니다. West Hercules와 West Linus의 예상 수익을 포함하면 분배 가능한 현금 흐름의 잠재력이 주당 USD0.5에 근접할 수 있습니다. 계약 잔고가 현재 가치 평가를 뒷받침하는 동안 우리는 충분한 상승 잠재력을 보고 있습니다.”

Lian은 목표주가 13.50달러와 매수의견을 제시했습니다. 그의 목표 가격은 30년 동안 XNUMX%의 이익을 의미합니다. (리안의 기록을 보려면, 여기를 클릭하세요)

일부 주식은 양호한 실적에도 불구하고 애널리스트 리뷰를 거의 받지 않고 레이더 아래로 미끄러지며 이것이 하나입니다. Lian's는 현재 $10.38에 가격이 책정된 이 주식에 대한 유일한 현재 리뷰입니다. (TipRanks에서 SFL 주식 예측 보기)

매력적인 평가에서 주식 거래에 대한 좋은 아이디어를 찾으려면 TipRanks '를 방문하십시오. 구매할 주식, TipRanks의 모든 주식 통찰력을 통합하는 새로 출시 된 도구입니다.

면책 조항 :이 기사에 표현 된 의견은 전적으로 주요 분석가의 의견입니다. 콘텐츠는 정보 제공 목적으로 만 사용됩니다. 투자를하기 전에 자신의 분석을하는 것이 매우 중요합니다.

출처: https://finance.yahoo.com/news/seeking-least-8-dividend-yield-230224725.html