60% 주식과 40% 채권의 전통적인 포트폴리오 조합은 역사적으로 중간 정도의 위험을 감수하는 투자자들에게 가장 안전한 배분으로 여겨졌으나, 연준이 2015-2018년 이후 첫 금리 인상 캠페인을 준비함에 따라 "위험에 처해 있습니다". JPMorgan Chase & Co. 분석가에 따르면.

Dow Jones Market Data에 따르면 향후 몇 개월 동안 금리 인상 가능성에 시달리는 국채는 지난 2022~7년 동안 최악의 새해 출발을 맞이했습니다. 채권의 공격적인 매도는 이번 주 수익률을 XNUMX년래 최고치로 끌어올렸고, 이는 주식에 큰 타격을 주고 있습니다. 세 가지 주요 주가 지수는 모두 XNUMX년에 하락했습니다. 기술 중심의 Nasdaq Composite COMP가 약 XNUMX% 하락하면서 가장 큰 타격을 입었습니다.

2022년 두 자산군의 광범위한 매도는 화요일과 같이 S&P 3.2 지수에서 60%로 구성된 포트폴리오에서 연초 대비 500%의 손실로 이어졌습니다.

SPX,

국채를 포함한 투자 등급 채권의 40%. 이는 주식 매도 기간 동안 투자자들이 안전한 피난처로 몰려들면서 채권이 주식 시장 하락에 대한 헤지 역할을 하던 과거에서 전환된 것입니다. Vanguard Group Inc.에 따르면 60/40 혼합은 8.2년부터 1926년까지 2020%의 역사적 연평균 수익률을 창출했습니다.

JP모건의 토마스 살로펙(Thomas Salopek) 전략가 등은 수요일 발표한 메모에서 “시장의 가장 큰 걱정은 이제 연준과 금리 인상의 의미를 중심으로 돌아가는 것 같다”고 말했다. 그들은 여전히 "금리 시장에서 일어나야 할 상당한 추격"이 있다고 봅니다. 더욱이, 연준의 금리 인상 주기가 궁극적으로 끝나는 지점에 대한 시장의 기대는 "더 오를 여지가 있습니다."

선물 시장은 현재 92월에 25bp 인상 가능성이 거의 5.4%로 가격을 책정하고 있지만, 인상이 50bp 인상으로 판명되어 연방 기금을 들어올릴 가능성도 0.5% 반영하고 있습니다. CME FedWatch 도구를 기준으로 금리 목표를 현재 0.75~0.25%에서 1.75%~2%로 낮춥니다. 연말까지 거래자들은 연준의 정책금리 목표가 2%에서 2.25% 또는 심지어 XNUMX%에서 XNUMX%까지 높아질 수 있는 약간의 위험을 보고 있습니다.

이는 미국 금리에 대한 기대를 부분적으로 반영하는 국채 수익률이 현재 수준에서 계속 상승해야 할 가능성이 높기 때문에 중요합니다. 모기지에서 자동차 및 학자금 대출에 이르기까지 모든 것에 대한 차입 비용을 더 비싸게 만드는 것 외에도 투자자들이 먼 미래의 현금 흐름에 대한 기대치를 할인하기 때문에 높은 수익률은 기술 및 기타 성장주에 대한 매도 압력을 촉발합니다.

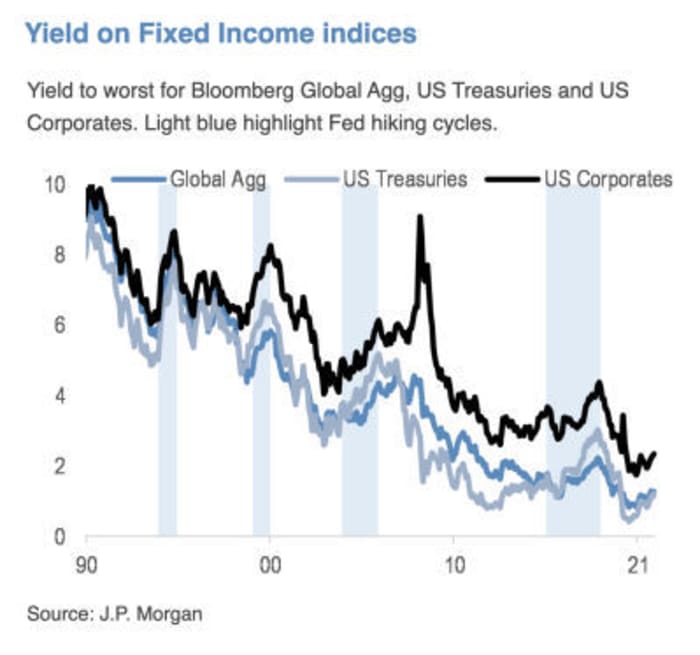

출처: JP모건 체이스 앤 컴퍼니

르네상스 매크로 리서치(Renaissance Macro Research)의 창립자인 제프 드그라프(Jeff deGraaf)는 수요일 노트에서 "금리가 더 높고 급등하는 속도가 빠를수록 향후 500개월 동안 S&P XNUMX SPX의 수익률은 더 나빠진다"고 썼습니다.

읽기: 급등하는 채권 수익률이 주식 시장 투자자들을 보내고 있다는 경고 신호입니다.

고정 수입 투자자들은 최근 역사상 "가장 어려운 상황 중 하나"에 직면해 있다고 Salopek과 다른 JP모건 전략가들은 썼습니다. 한편, "주식은 정책 정상화를 견딜 수 있어야 하지만" "섹터에 미치는 영향은 균일하지 않을 것"입니다.

그들은 "가치/순환형 대 성장/장기 기간 이름"에 대한 오랜 선호도를 유지하고 있다고 말했습니다.

60/40 포트폴리오가 직면한 위험에 대한 견해를 가진 것은 Salopek과 그의 팀만이 아닙니다. 비록 거의 60년 동안 그 소멸에 대한 요구가 정확히 해결되지는 않았지만 말입니다. 세계 최대의 자산운용사인 BlackRock Inc.는 자사 웹사이트의 게시물에서 "편향된 40/XNUMX 포트폴리오의 균형을 다각화 및 수익의 대체 소스로 재조정할 때"라고 말했습니다.

60억 달러의 자산을 관리하는 Toews Asset Management의 뉴욕 기반 CEO인 Phillip Toews는 "40/1.3 포트폴리오의 소멸에 대한 요구는 수년간 옳았습니다."라고 말했습니다. "연준으로부터 쉽게 돈을 받을 수 있기 때문에 종말이 지연되었습니다."

Toews는 수요일 전화를 통해 "연준은 채권과 주식 시장을 지탱해 왔고 이제 어느 쪽도 하지 않을 위치에 있을 수 있습니다"라고 말했습니다. 연준이 하락하는 주식 시장에 기꺼이 개입할 것이라는 시장의 기대를 설명하는 데 사용되는 용어인 연준 "풋"은 적어도 금융 자산과 관련하여 "카풋, 사라졌습니다."

60/40 믹스의 종말에 대한 요구는 2019년 XNUMX월경 트럼프 행정부 하에서 미중 간의 무역 긴장이 세계 경제 성장 둔화에 대한 우려로 이어진 후 다시 등장하기 시작했습니다.

이 공식은 2020년 중반에 10년 만기 국채 수익률이 40 바로 위를 맴돌면서 그 자리에 머무를 것 같았기 때문에 다시 의문을 제기했습니다. 당시 JP모건의 잰 로이스(Jan Loeys)는 투자자들에게 주식 20%, 채권 40%, 둘 다의 일부 특성을 지닌 증권에 XNUMX% 투자하는 포트폴리오를 채택할 것을 제안했습니다. 여기에는 담보 대출 의무, 상업용 모기지 담보 증권, 부동산 투자 신탁 또는 유틸리티 주식이 포함됩니다.

2020년의 우려는 저금리가 주식 매도에 얼마나 많은 쿠션을 제공할 수 있는지에 주로 초점이 맞춰져 있었지만 ""현재의 우려는 다른 방향으로 보입니다. 실질 금리가 경제 상황에 비해 여전히 너무 낮고 연준의 하이킹 주기가 시작되려고 합니다. , 베어 플래트닝에서 수익률이 상승함에 따라 채권이 마이너스 수익을 낼 가능성이 매우 높습니다.”라고 Salopek은 MarketWatch에 보낸 이메일에서 썼습니다. "그래서 우리는 2.25년 10년 만기 국채 수익률을 2022%로 목표로 자산 배분에서 듀레이션을 축소할 것으로 보입니다."

살로펙은 그와 다른 JP모건 전략가들이 60/40의 종말을 요구하지는 않지만 "하지만 우리는 특정 시장 환경에서 단점이 있다는 것을 알고 있다"며 "하나 이상의 자산군이 실적이 저조할 때가 있다"고 말했다.

수요일에는 투자자들이 국채로 돌아가 10년물 수익률을 보냄에 따라 채권 매도가 한숨을 쉬었습니다.

TMUBMUSD10Y,

1.83%까지 떨어졌다. 다우 산업 지수와 함께 이날 주식은 하락세로 향했습니다.

DJIA,

S&P 0.3과 나스닥 종합지수는 각각 500% 하락했습니다.

출처: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- 오는 달-11642618887?siteid=yhoof2&yptr=yahoo