비디오 게임 부문은 195.6억 달러 규모의 산업으로 14년까지 CAGR이 2030%로 예상되며 지난 2008년 경기 침체기에도 계속해서 강력한 매출 성장을 보였습니다.

게임에는 하위 시장에서의 성공에 기여하는 여러 속성이 있습니다. 우선, 고객은 게임 제품을 계속 구매하고 한 번 구매한 게임은 오랜 기간 동안 계속해서 즐길 수 있습니다. 많은 게임 회사는 또한 온라인 또는 다운로드용 무료 게임을 제공하며 손실의 선두 주자 역할을 하며 게임 회사는 여전히 게임 내 구매 및 유료 온라인 광고를 통해 이익을 얻을 수 있습니다.

결론은 게임 부문이 경기 침체 환경에서 투자자들에게 건전한 방어적 입장을 제공할 수 있다는 것입니다. 우리는 동남아시아 최대 은행인 싱가포르의 DBS, 20% 이상의 상승 가능성이 있는 거대한 게임 주식을 Buys로 태그를 지정했습니다. 낙관적인 평가는 DBS만이 아닙니다. 에 따르면 TipRanks 데이터베이스, 둘 다 애널리스트 컨센서스에 의해 Strong Buys로 평가됩니다. 다음은 DBS의 설명과 함께 세부 정보입니다.

일렉트로닉 아츠, Inc. (EA)

34억 달러 규모의 게임 부문 거대 기업인 Electronic Arts부터 시작하겠습니다. 실리콘 밸리에 기반을 둔 이 회사는 다음과 같은 타이틀을 포함하여 강력한 게임 포트폴리오를 자랑합니다. 제다이 생존자, FIFA 23, 매든 23및 메달 오브 아너 오버 앤 비욘드. Electronic Arts는 수많은 유명 게임 프랜차이즈에 대한 저작권을 보유하고 있으며 프로 스포츠 리그와의 수익성 있는 계약을 통해 이익을 얻고 있습니다.

2022년 동안 EA 주가는 대부분의 기술 부문과 마찬가지로 하락했지만 단 7% 하락했습니다. 이는 EA가 NASDAQ 지수를 5배 이상 능가했음을 의미합니다. 이러한 상대적인 성과는 EA가 몇 가지 주요 지표에서 전년 대비 상승세를 보였기 때문에 발생했습니다. . 가장 최근 발표된 회계연도 2년 2023분기(30월 1.9일로 끝나는 분기)에 대해 EA는 5회계연도 1.8분기에 보고된 2억 달러보다 22% 증가한 12억 달러의 매출을 기록했습니다. 이 수익은 지난 7.38개월 동안 4억 XNUMX만 달러의 순 예약을 포함하여 일반적으로 강력한 비즈니스에 의해 뒷받침되었으며, 이는 총액이 전년 대비 XNUMX% 증가한 것입니다.

결론적으로 EA의 순이익은 전년 동기의 299억 294만 달러에 비해 1.07억 5만 달러였으며, EPS는 XNUMX달러로 보고되어 전년 동기 대비 XNUMX% 증가했습니다.

DBS의 이 주식을 다루는 애널리스트 Tsz Wang Tam은 스포츠 게임 프랜차이즈에서 오는 특별한 이점과 함께 COVID 이후 비디오 게임 수요가 둔화되더라도 회사가 계속 성장할 수 있는 견고한 위치에 있다고 보고 있습니다. 그는 “팬데믹은 디지털 게임, 라이브 서비스 및 새로운 플랫폼의 채택을 가속화했습니다. Electronic Arts(EA)의 게임 및 제품을 통해 다양한 국가 및 지역에서 확장되는 수요를 포착하여 평균 EBITDA 성장률을 26% 이상으로 높일 수 있습니다… EA는 대규모 스포츠 프랜차이즈와 축구 시뮬레이션 비디오 게임을 퍼블리싱할 수 있는 300개 이상의 독점 라이선스를 보유하고 있습니다. EA의 최대 게임 FIFA는 스포츠 게임 시장을 장악했습니다. 게다가 EA는 출시 예정인 스포츠 게임과 함께 강력한 파이프라인을 보유하고 있으며 이는 향후 성장을 견인할 것입니다.”

이 입장에 따라 Tam은 주식에 매수 등급을 부여하고 165년 동안 32%의 상승 가능성을 제안하는 $XNUMX의 목표 가격을 제시합니다.

EA에 대한 Strong Buy 컨센서스 등급은 10개의 최근 월스트리트 애널리스트 리뷰를 기반으로 하며, 8대 2의 분석 결과 Buy over Hold를 선호합니다. 현재 거래 가격은 $125.01이며 평균 목표가 $149.60은 내년에 20% 상승 여력이 있음을 의미합니다. (TipRanks에서 Electronic Arts의 주식 예측 보기.)

액티비전 블리자드 (ATVI)

다음은 게임 사업의 옛 이름인 Activision Blizzard입니다. 이 회사는 시가 총액이 60억 달러에 달하는 세계 최대의 게임 회사 중 하나이며 Activision이라는 이름으로 가정용 컴퓨터 비디오 게임의 초기 시대로 거슬러 올라갑니다. 80년대 초반. 오늘날 Activision Blizzard는 다음과 같은 주요 온라인 게임 타이틀의 소유자입니다. 월드 오브 워크래프트, 콜 오브 듀티및 사탕 호감. 이 회사는 e스포츠, 소비자 제품 및 미디어 부문을 통해 운영됩니다.

액티비전 블리자드의 지난해 가장 큰 뉴스는 2022년 68.7월 기술 대기업인 마이크로소프트가 8억 달러의 현금 거래를 제안하면서 게임 회사 인수를 목표로 하고 있다는 발표였습니다. 가장 최근 업데이트인 XNUMX월 XNUMX일 Activision Blizzard의 CEO는 연방 무역 위원회가 합병을 막기 위해 소송을 제기한다고 발표했습니다. 두 회사 모두 규제 당국의 조치에 도전하고 있습니다.

제안된 합병에 대한 규제 문제 소식이 있은 후에도 ATVI 주가는 여전히 강세를 유지하고 있습니다. 주가는 14년에 2022% 상승했고, 마지막 보고된 분기인 3Q22에 회사는 수익과 수익 모두에서 기대치를 상회했습니다. 매출과 수익 모두 전년 대비 하락했지만 1.78억 4.7만 달러의 수익은 예측보다 55% 높았고 31센트 GAAP EPS는 기대치를 XNUMX% 상회하며 훨씬 더 좋은 성과를 거두었습니다.

DBS 관점에서 Tsz Wang Tam과 다시 확인하면 애널리스트는 Activision Blizzard 주식에 대한 확고한 낙관적인 입장을 설명하며 회사의 전망에 대해 다음과 같이 말했습니다. 플레이어가 새로운 콘텐츠에 액세스하고 투자하고 참여도를 높일 수 있는 오퍼링. 현재 라이브 서비스(또는 인게임 구매) 수익은 전체 수익의 38%를 차지하고 있으며 주로 캔디크러쉬가 기여하고 있습니다. 게임 내 콘텐츠 및 라이브 서비스 개발에 대한 지속적인 집중은 더 높은 마진으로 더 높은 수익을 창출할 것입니다… 우리는 모바일 게임이 강력한 모바일 게임 파이프라인과 접근 가능한 잠재 고객의 증가에 힘입어 향후 몇 년 동안 상당한 수익 성장 엔진이 될 것으로 기대합니다.”

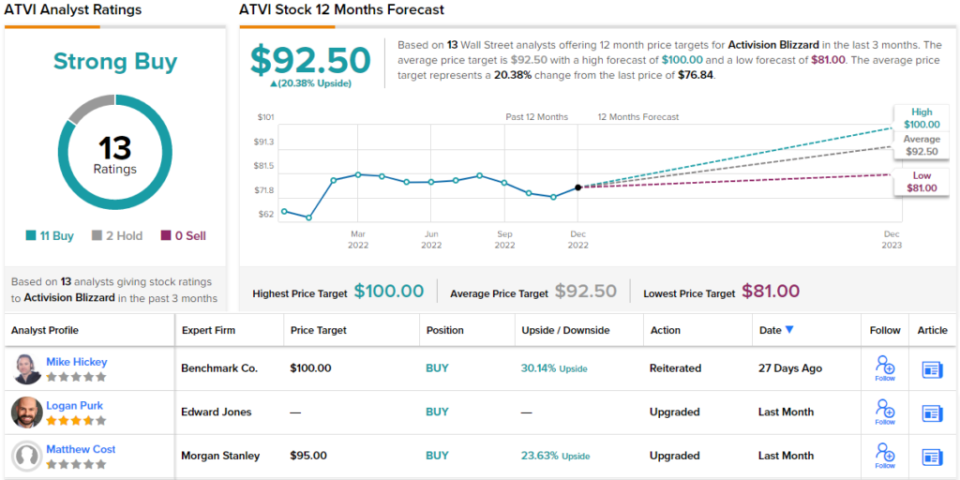

이러한 의견은 매수 등급으로 제공되며 Tam의 $92 목표 가격은 12%의 주식에 대한 20개월 상승 가능성을 의미합니다.

Activision Blizzard는 최근 13건의 애널리스트 리뷰에서 Strong Buy 컨센서스 등급에 대한 지지를 얻었습니다. 여기에는 Buy 11, Hold 2가 포함됩니다. $92.50의 평균 목표가는 Tam의 목표와 거의 동일합니다. (TipRanks에서 Activision Blizzard의 주식 예측 보기.)

매력적인 평가에서 주식 거래에 대한 좋은 아이디어를 찾으려면 TipRanks '를 방문하십시오. 구매할 주식, TipRanks의 모든 주식 통찰력을 통합하는 새로 출시 된 도구입니다.

면책 조항 :이 기사에 표현 된 의견은 전적으로 주요 분석가의 의견입니다. 콘텐츠는 정보 제공 목적으로 만 사용됩니다. 투자를하기 전에 자신의 분석을하는 것이 매우 중요합니다.

출처: https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html