우리의 현대 사회는 금속에 대한 탐욕스러운 욕구를 가지고 있으며 현명한 투자자는 이익을 위해 이를 활용할 수 있습니다. 금속의 목록은 광범위하며 스칸듐, 이트륨, 가돌리늄과 같이 잘 알려지지 않은 희귀 원소부터 모든 디지털 장치의 모든 배터리의 필수 구성요소인 리튬에 이르기까지 다양합니다. 리튬 이온 배터리가 탑재된 랩톱, 아이패드 및 스마트폰이 보급되면서 리튬의 가치가 증가했지만 최근 몇 년 동안 전기 자동차와 훨씬 더 큰 배터리 팩의 확장으로 리튬 가격이 하늘 높이 치솟았습니다.

투자자의 관점에서 이는 특히 리튬 채굴 및 리튬 처리 분야에서 여러 기회를 제공합니다.

B. Riley Securities의 보고서에서 분석가인 Matthew Key는 리튬 산업의 현재 상태와 앞으로의 경로를 다음과 같이 설명합니다. /Mt 및 $2021/Mt는 주로 전기 자동차용 배터리 수요에서 발생합니다. 전반적으로, 우리는 EV 판매에 대한 강한 전망이 단기적으로 강력한 가격 책정을 뒷받침할 것이라고 믿습니다..."

Key의 설명은 왜 지금이 투자자들이 포트폴리오 옵션으로 리튬을 고려할 적기인지 보여줍니다. 따라서 분석가가 40% 또는 그 이상의 두 자릿수 상승 잠재력과 함께 매수 등급을 부여한 두 개의 리튬 주식을 살펴보겠습니다. 사실, Key의 견해는 이상치가 아닙니다. 시세 실행 TipRanks의 데이터베이스, 우리는 각각이 더 광범위한 애널리스트 커뮤니티에서 "강한 매수" 컨센서스 등급을 자랑한다는 것을 발견했습니다.

리튬 아메리카(LAC)

먼저, Lithium Americas는 아르헨티나 북부의 Cauchari-Olaroz 광산과 Nevada의 Thacker Pass 광산이라는 두 가지 주요 리튬 채굴 및 처리 프로젝트를 개발하고 있습니다. Thacker Pass는 잠재적으로 북미 최고의 리튬 광산으로 알려져 있으며 미국에서 가장 큰 리튬 매장량을 보유하고 있습니다. 두 프로젝트 사이에 Lithium Americas는 연간 약 100,000톤의 사용 가능한 리튬을 생성할 것으로 예상합니다.

현재 회사는 아직 개발 단계에 있으며 두 프로젝트를 모두 완료하고 생산을 시작합니다. 3월 22일에 발표된 27QXNUMX 보고서에서 회사는 Cauchari-Olaroz의 지속적인 진행 상황을 보고했으며 올해 말 이전에 예상되는 생산 증가 일정에 대한 업데이트를 보고했습니다.

Thacker Pass로 돌아가서 Lithium Americas는 올해 100월까지 잠재 고객과 파트너에게 보여줄 제품 샘플 생산을 위해 광산에서 1톤의 광석을 보냈다고 보고했습니다. 광산이 열리기 전에 필요한 타당성 조사는 23년 XNUMX분기에 완료될 예정입니다.

Lithium Americas는 여전히 매출 전 수준이지만 재무 상태는 건전합니다. 30월 392일 현재 회사는 현금 및 기타 유동 자산 75억 XNUMX만 달러와 가용 신용 XNUMX만 달러를 보유하고 있습니다.

B. Riley's Key를 확인하면서 그가 Lithium Americas에 대해 낙관적임을 알 수 있습니다. 주식에 대한 주요 촉매로. 중요한 것은 단기 탄산염 가격 인상이 Cauchari의 수익 잠재력에 상당한 도움이 되었으며 현재 2023E의 EBITDA는 332억 2023만 달러, 385E의 경우 2024억 XNUMX만 달러로 추정된다는 점입니다.”

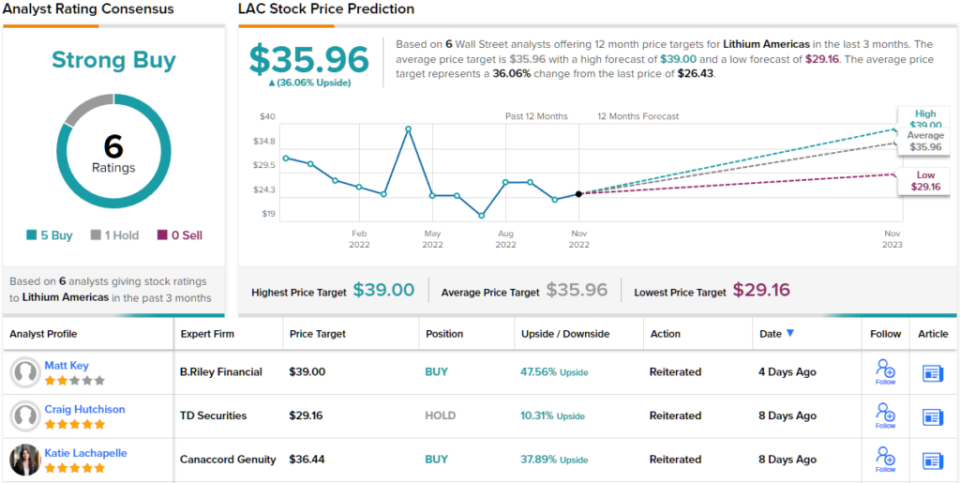

그렇다면 Key가 LAC 매수를 평가하는 것은 놀라운 일이 아닙니다. 그의 목표가 $41는 말할 것도 없이 ~48%에 상승 잠재력을 둡니다. (Key의 기록을 보려면, 여기를 클릭하세요)

5개의 애널리스트 리뷰 중 6개의 Buy 등급이 지원하는 Strong Buy라는 컨센서스 등급에서 월스트리트가 이 리튬 회사에 대해 낙관적임이 분명합니다. 상승 여력은 $26.43에 거래되고 있으며 평균 목표 가격 $35.96은 내년에 36%의 이익을 얻을 수 있음을 시사합니다. (TipRanks에서 LAC 주식 예측 보기)

Piedmont 리튬 (PLL)

다음으로 살펴볼 주식은 위의 LAC와 마찬가지로 아직 개발 과정에 있는 리튬 채굴 및 처리 회사인 Piedmont Lithium입니다. 회사의 목표는 미국을 글로벌 리튬 공급망의 주요 플레이어로 만드는 것입니다. 그것은 현실적인 목표입니다. 미국은 세계에서 입증된 리튬 매장량의 약 17%를 보유하고 있으며 현재 미국의 생산량은 현재 공급량의 평균 2%에 불과하므로 여기에 확장의 여지가 많습니다.

Piedmont는 North Carolina의 광산 자산을 온라인으로 가져오기 위해 노력하고 있으며 주요 활동은 Charlotte에서 멀지 않은 Carolina Tin Spodumene 벨트에 있습니다. 이 회사는 해당 지역에서 1,100에이커를 소유하고 있으며 2024년에 건설 활동을 시작할 예정입니다. Spodumene 정광 생산은 2026년에 시작될 예정이며 전체 생산 능력에서 연간 30,000톤을 목표로 합니다.

회사의 다른 주요 프로젝트는 테네시에 있으며, 회사는 30,000년 생산을 목표로 2025톤 용량의 수산화리튬 공장 부지를 선정했습니다. 회사의 테네시 리튬 프로젝트는 최근 미국 정부에 의해 141.7억 XNUMX만 달러를 지원받기로 선정되었습니다. 바이든 행정부의 최근 기반 시설법의 일환으로 미국 에너지부의 보조금.

미국 이외의 지역에서 Piedmont는 퀘벡의 리튬 광산 프로젝트, Val d'Or의 북미 리튬(NAL) 프로젝트 및 Ewoyaa 프로젝트의 가나와 파트너십을 맺고 있습니다. Piedmont는 2021년에 이 프로젝트에 투자했으며 168,000년부터 퀘벡에서 연간 2023톤의 스포듀민 농축액 생산과 Ewoyaa 광산의 알려진 Li30.1O 매장량 2만 톤의 혜택을 받을 것으로 예상합니다. 퀘벡과 가나 프로젝트는 캐롤라이나의 Piedmont보다 적은 매장량을 기반으로 하지만 더 빠른 날짜에 온라인으로 전환될 것으로 예상됩니다.

애널리스트 Matthew Key는 최근 Piedmont Lithium 주식에 대한 목표 가격을 상향 조정하고 그의 결정에 대해 다음과 같이 썼습니다. 첫째, 톤당 16,000달러에서 톤당 18,000달러로 장기 수산화물 가격의 인상은 캐롤라이나와 테네시에서 Piedmont의 수산화물 프로젝트에 큰 영향을 미쳤습니다. 전체적으로 조정은 두 자산에 대해 약 338억 900만 달러의 NAV 가치를 추가했습니다. 또한 Mt당 1,200달러에서 XNUMX달러로 장기 스포듀민 가격이 인상된 것도 회사의 두 스포듀민 자산의 NAV에 이익이 되었습니다.”

이를 위해 Key는 주식을 매수로 평가하고 $108로 설정된 새로운 목표주가는 ~75%의 상승 여력이 있음을 나타냅니다.

전반적으로 이 사전 생산 리튬 회사에 대한 4개의 분석가 리뷰가 있으며 모두 긍정적이어서 Strong Buy 컨센서스 등급이 만장일치입니다. 주식 가격은 $61.56이고 평균 목표 가격은 $108.75로 향후 77개월 동안 ~12%의 이익을 얻을 수 있습니다. (TipRanks에서 PLL 주식 예측 보기)

매력적인 밸류에이션으로 거래되는 리튬 주식에 대한 좋은 아이디어를 찾으려면 TipRanks' 구매할 주식, TipRanks의 모든 주식 통찰력을 통합하는 새로 출시 된 도구입니다.

면책 조항 :이 기사에 표현 된 의견은 전적으로 주요 분석가의 의견입니다. 콘텐츠는 정보 제공 목적으로 만 사용됩니다. 투자를하기 전에 자신의 분석을하는 것이 매우 중요합니다.

출처: https://finance.yahoo.com/news/2-lithium-stocks-could-blast-234637974.html