주식 시장 투자자들은 이번 여름에 회전목마에서 벗어날 수 없습니다.

금요일 예상보다 강력한 미국 XNUMX월 고용 보고서는 경제가 이미 침체에 빠졌을 수도 있다는 두려움을 진정시켰지만 동시에 연준이 공격적인 금리 인상을 계속 추진할 것이라는 기대를 높였습니다. 공격적인 금리 인상에 대한 기대는 결과적으로 심각한 경기 침체에 대한 두려움을 부채질합니다. 그리고 그 주위와 주위에 간다.

다음 주에 시작되는 기업 실적 보고 시즌은 기업 이익에 대한 위험을 수량화하는 데 도움이 될 수 있으며, 연준이 역사적인 속도로 금리 인상을 하고 있고, 이미 하락 영역에 빠진 주식 시장에 대한 하방 위협을 나타냅니다. 대차 대조표를 줄입니다.

스테이트 스트리트 글로벌 어드바이저스(State Street Global Advisors)의 미국 SPDR 사업 수석 투자 전략가인 마이클 아론(Michael Arone)은 투자자들은 이미 수익 성장이 둔화될 것으로 예상하고 있어 올해 지금까지 주가가 하락했다고 말했다. 남은 올해의 전망에 대해.

“이번 분기와 다음 몇 분기에 대한 큰 우려는 방정식의 수요 측면이며, 하락하고 있습니까? 그것이 떨어지기 시작하고 공격적으로 떨어지면 수익 그림에 부정적인 영향을 미칠 것입니다.”라고 Arone은 전화 인터뷰에서 말했습니다.

Refinitiv의 IBES 데이터에 따르면 금요일 현재 S&P 500 지수에 속한 기업의 5.7분기 이익 성장률은 2020%로 예상되며 이는 팬데믹 기간 동안 239.1년 3분기 이후 가장 낮은 수치입니다. 그러나 이러한 기대는 에너지 부문의 전년 대비 9.4% 성장에 대한 기대로 인해 왜곡되었습니다. 에너지를 제외한 수익은 3.8% 감소할 것으로 예상된다. 연간 수입은 XNUMX% 증가하지만 에너지를 제외하면 XNUMX% 증가할 것으로 예상됩니다.

지난주 주요 주가지수는 S&P 500과 함께 상승했다.

SPX,

1.9% 상승, 다우존스 산업평균지수

DJIA,

0.8% 상승 및 나스닥 종합 지수

COMP,

4.6%를 얻었습니다. 주식은 500월 저점에서 완만하게 반등했지만 S&P 18은 올해 들어 지금까지 13.8% 이상 하락했으며 다우 지수는 25.6%, 나스닥은 XNUMX% 하락했습니다.

주가 수익률과 같은 주식 시장 가치는 2022년 동안 하락했으며, 이는 주로 주가 하락을 추적했습니다. Arone은 12개월 선행 주가수익비율(PER)이 24월의 약 15에서 XNUMX를 약간 상회하는 수준으로 떨어졌다고 지적했습니다. 앞으로 몇 주 안에 예상 수익이 하락할 경우 주가가 추가로 하락할지 여부가 앞으로의 문제입니다.

낙관적인 투자자들은 시장이 "그때보다 저렴했다"고 주장하지만, 그는 "수익 감소를 볼 때까지 믿을 수 없을 정도로 저렴할 수 있다"고 경고했다.

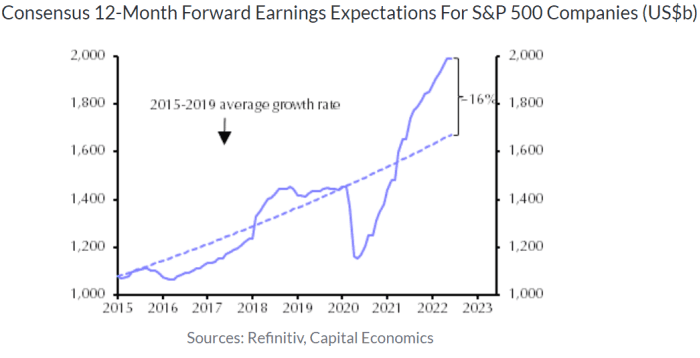

캐피털 이코노믹스(Capital Economics)의 제임스 라일리(James Reilly) 어시스턴트 이코노미스트는 애널리스트들의 수익 기대치가 낮아졌지만 여전히 "매우 낙관적"이라고 말했다. 그들의 유행성 경향(아래 차트 참조).

자본 경제

"우리는 다가오는 미국 실적 시즌이 실적 하향 조정의 촉매가 되고 미국 주식의 다음 단계 하락의 촉매가 되더라도 놀라지 않을 것입니다."라고 그는 적었습니다.

대부분 하락 마감, 그러나 데이터가 미국 경제를 보여준 후 금요일에 거의 변경되지 않았습니다. 372,000월에 XNUMX개의 일자리 추가, 250,000 상승에 대한 예측을 훨씬 능가합니다. 데이터가 75월 회의에서 연준의 또 다른 초대형 XNUMXbp 금리 인상에 대한 기대감을 공고히 하는 데 도움이 되면서 국채 수익률은 다시 상승했습니다. 전체 퍼센트 포인트 상승.

비공식적으로 실적보고 시즌 목요일 시작 거대 은행 JP모건 체이스 앤 컴퍼니(JPorgan Chase & Co.

JPM,

모건 스탠리

MS,

다가오는 주에는 수요일의 XNUMX월 소비자 물가 지수를 포함한 주요 인플레이션 수치도 있습니다.

“우리는 소비자 물가 지수가 XNUMX월 헤드라인과 핵심 수준에서 활발한 모멘텀을 유지했을 것으로 기대합니다. 한편, 높은 투입 가격이 기업 마진을 계속 압박하고 있지만 생산자 물가 지수는 더 천천히 상승할 것으로 예상합니다.”라고 Oxford Economics의 수석 미국 이코노미스트인 Oren Klachkin은 말했습니다. "수입 가격은 원자재 가격에서 약간의 힘을 빼는 경기 침체 공포 이전에 여전히 높은 연료 비용 속에서 지난달 높은 수준을 유지했을 가능성이 있습니다."

한편, 수익률 곡선의 2년 대 10년 부분의 지속적인 역전을 포함하여 미국 고용 데이터에 대한 채권 시장의 반응은 투자자들이 연준이 "경제를 진정시키기 위해 충분히 긴축해야 할 필요가 있을 것"이라고 믿고 있음을 보여줍니다. "라고 US Bank Wealth Management의 수석 투자 전략가인 Rob Haworth는 전화 인터뷰에서 말했습니다.

어닝 시즌에 접어들면서 투자자들은 마진이 유지되고 있는지, 특히 기업이 특히 노동력에 대한 비용 증가를 전가하여 이윤을 유지할 수 있는지 확인하기를 열망할 것이라고 Haworth는 말했습니다.

시장이 경기 침체에 대한 기대 이익을 재조정하면서 시장이 "XNUMX차 재평가"를 볼 것인지에 대한 질문은 또 다른 큰 질문이라고 그는 말했습니다.

하워스는 "가능한 시나리오일 뿐 우리의 기본 시나리오는 아니지만 경제가 계속 인플레이션과 싸우고 연준과 유럽중앙은행이 계속 금리를 인상하고 연준이 통화 공급을 계속 축소함에 따라 우려해야 할 시나리오"라고 말했다. . "우리가 노동 시장에서 보고 있는 것을 보고 데이터에 나타나는지 여부는 여전히 미해결 질문입니다."

출처: https://www.marketwatch.com/story/will-earnings-season-trigger-another-drop-for-the-dow-investors-await-recession-clues-11657326731?siteid=yhoof2&yptr=yahoo