요약

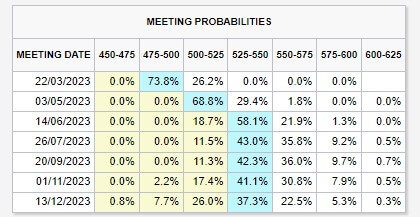

CPI 인플레이션이 계속 뜨거워지고 수익률이 계속 상승함에 따라 경제 성장이 예상보다 잘 유지되고 있기 때문에 자금 시장은 미국과 EU를 포함한 중앙 은행 금리의 최고점을 계속해서 가격에 반영하고 있습니다.

미국 자금 시장이 5.5%의 최고 비율로 가격을 교환함에 따라 중앙 은행 전체의 만트라는 '더 오래 더 높게'입니다. 미래의 연방 기금 금리는 25년까지 금리 인하 없이 2024번의 추가 XNUMXbp 인상과 일치합니다.

유럽 연합 (EU)

인플레이션

유로존 헤드라인 인플레이션이 8.3%로 떨어질 것으로 예상됨에 따라 인플레이션은 유럽에서 계속 폭동을 일으키고 있습니다. 그러나 속도는 8.5%에 불과했습니다. 에너지 인플레이션은 13.7%에서 19%로 상당히 떨어졌습니다. 그러나 우려를 불러일으킨 문제는 근원 인플레이션이 사상 최고치인 5.6% 대비 5.3%로 상승했다는 것입니다.

강력한 데이터가 ECB에 계속 압박을 가함

5.5월 남부 지역(이탈리아 및 스페인)의 S&P 제조업 PMI는 확장 영역에서 예상보다 훨씬 많이 상승했습니다. 동시에 독일의 실업률은 XNUMX개월 동안 XNUMX%를 유지하여 노동력이 예상보다 더 회복력이 있음을 나타냅니다.

미국

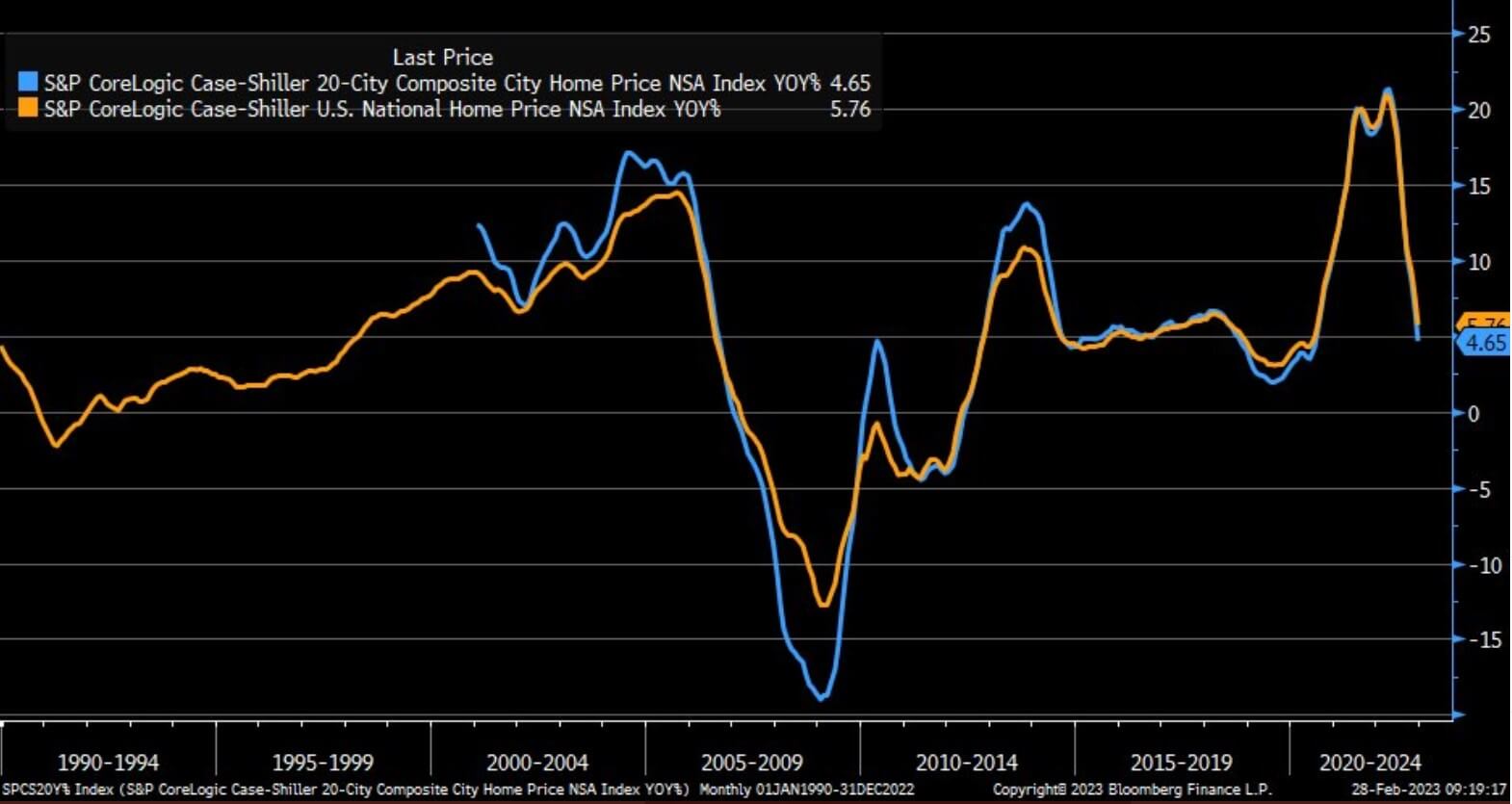

미국 집값 하락 가속

S&P CoreLogic 20개 도시 주택 가격 지수는 예상보다 빠르게 하락하여 전년 대비 가격 상승률이 6.8%에서 4.7%로 떨어졌습니다. 이 지수는 3년 2022분기까지 거슬러 올라가는 XNUMX개월 평균 가격의 후행 지표입니다.

30년 모기지 금리가 다시 7%를 넘어섰지만 주택 구입을 위한 모기지 신청 건수는 전주 6% 하락에 이어 지난주 18%까지 떨어졌습니다.

미국 경제는 여전히 뜨겁다

ISM 서비스는 3월 XNUMX일에 출시되어 미국 경제가 여전히 매우 강세임을 보여주었습니다. 서비스는 예상보다 좋았고 지불된 가격은 더 낮았으며 고용은 더 강했고 신규 주문은 더 많았습니다.

FOMC에 대한 모든 시선

22월 25일에 열리는 다음 FOMC 회의에는 Fed Dot Plot 업데이트와 경제 전망 요약 업데이트가 포함되며 이는 연준이 50bp 또는 XNUMXbp 인상하는 것보다 더 큰 의미가 있습니다.

영국

식량 인플레이션 기록

영국 소매 컨소시엄(British Retail Consortium)에 따르면 17.1월 상점 가격 인플레이션이 거의 두 자릿수로 가속화되고 식품 가격 인플레이션이 기록적인 XNUMX%에 도달하면서 영국은 어려운 시기를 앞두고 있습니다.

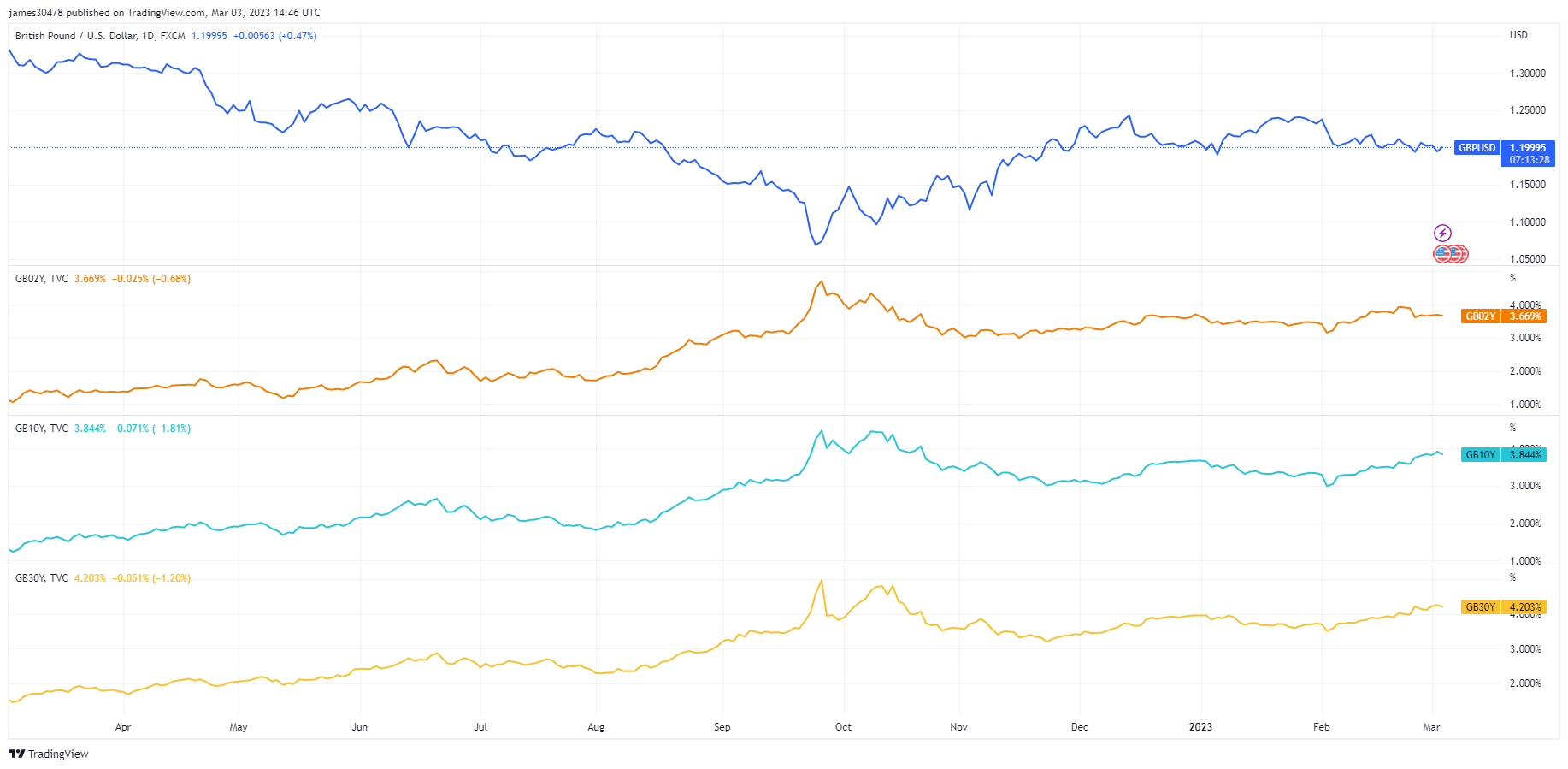

바위와 힘든 곳 사이에 갇힌 BOE

BOE가 다양한 방식으로 고군분투함에 따라 GBP는 감소합니다. 2023년에 대한 매파적 계획을 고안한 연준과 ECB와 달리 BOE는 명확한 방향 없이 플립플롭을 계속하고 있습니다. 1.199달러의 파운드는 연초 최저치에 근접하고 수익률 곡선은 계속 가팔라집니다.

출처: https://cryptoslate.com/macroslate-inflation-interest-rate-hikes-continue-to-wreak-havoc-across-the-us-eu-and-uk/