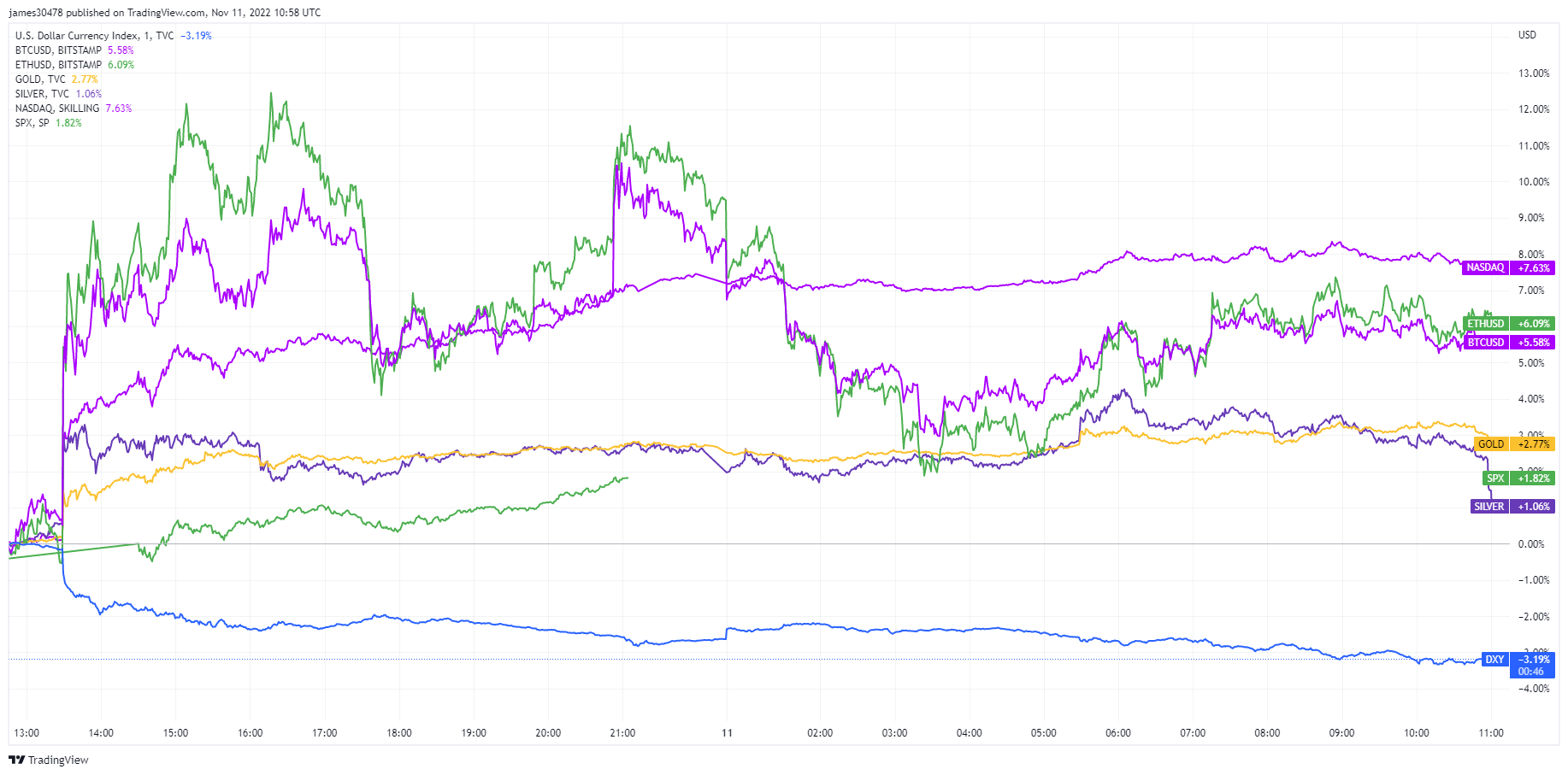

2022년 거의 내내 미국 인플레이션 데이터는 시장에 고통을 야기했지만, 2020월의 둔화는 덜 공격적인 연준의 인상에 대한 새로운 희망을 주었습니다. 투자자들은 미국 주식과 채권이 2009년 봄 이후 최고의 날을 보냈고 달러 인덱스는 XNUMX년 이후 최악의 일일 하락으로 하락함에 따라 양손으로 기회를 잡았습니다.

미국 헤드라인 인플레이션은 7.7월의 8.2%에서 XNUMX%로 완화되어 XNUMX월 이후 가장 느린 인플레이션 속도를 보였습니다.

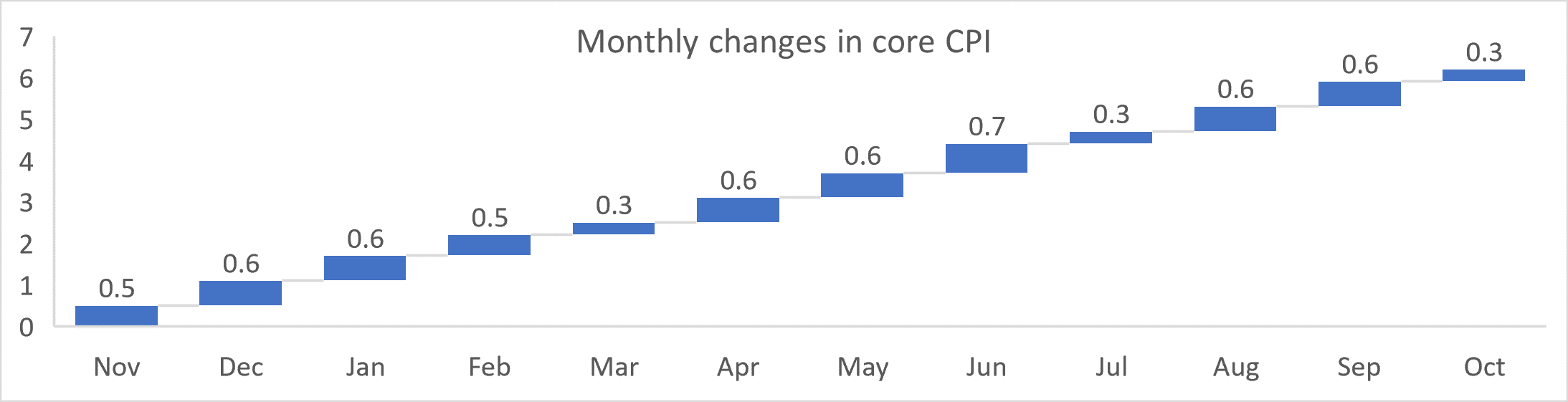

근원 인플레이션은 0.3월에 6.3% 상승했고 핵심 수치는 6.6년래 최고치인 XNUMX%에서 XNUMX%로 상승했습니다.

핵심 및 헤드라인 인플레이션 둔화로 인해 금리 인상이 둔화되고 연준 주기가 조기 종료될 것이라는 새로운 희망. 패트릭 하커 필라델피아 연준 총재는 이렇게 말했습니다.

"우리가 충분히 제한적인 입장에 접근함에 따라 금리 인상 속도를 늦출 것으로 예상합니다."

이제 50월 19bp 인상과 XNUMX월에 예상되는 연방 기금 금리 정점에서 XNUMXbp 인하될 것이라는 기대가 굳건히 자리 잡고 있습니다.

투자자들이 헤드라인 인플레이션이 잠재적으로 전복되는 것을 보았기 때문에 미국 국채 수익률의 급격한 하락과 달러화는 위험 자산에 대한 욕구를 보았습니다. 미국 주식은 S&P가 5.5%, 나스닥이 7.4% 상승하고 금과 은이 급등하면서 급등했습니다. 비트코인과 이더리움 모두 긍정적인 소식에 각각 6%와 8% 상승했습니다.

이 랠리는 FTX 현자가 펼쳐지면서 수명이 짧았습니다. 투자자들은 약세 정서가 다시 한 번 자리 잡고 항복이 재개되어 잠재적으로 가격을 이전보다 훨씬 더 낮추기 전에 일시적으로 가격을 상승시키는 짧은 기간의 낙관론을 경험했습니다.

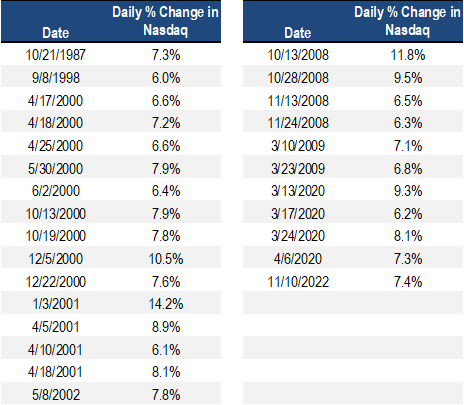

10월 7.5일 나스닥 랠리는 2020년 2000월 이후 가장 큰 2002% 상승을 기록했으며 Stockcharts에 따르면 강세장에서는 이런 일이 일어나지 않습니다. 14-6년에 나스닥은 14% 이상 상승한 날이 XNUMX번 있었고 투자자들은 XNUMX번 모두 바닥을 보고 잘못 판단했을 것입니다.

게다가 2008-2009년에 Nasdaq은 6일 동안 6% 이상 상승했으며 거래자들은 바닥이 발생했다고 4번이나 잘못 생각했을 것입니다.

시장이 미래를 내다보고 있기 때문에 인플레이션이 정점에 이르렀다는 이야기가 2023년 상반기 어느 시점에서 연준이 일시 중지, 피벗 또는 궁극적으로 양적 완화를 재개하는 잠재적인 경기 침체로 바뀔 수 있습니다.

출처: https://cryptoslate.com/investors-digest-lower-than-expected-cpi-as-risk-on-assets-rallied-while-dxy-sunk-into-the-weekend/