에 의해 분석된 데이터 CryptoSlate 비트코인과 이더리움 SFV(Spot to Futures Volume) 트렌드 사이에 강한 대조를 보였고 전자의 SFV는 계속해서 상승했습니다.

현물 대 선물 거래량 지표는 특정 암호화폐의 선물 거래량에 대한 현물 거래량의 비율을 보여줍니다.

현물 가격은 암호화폐를 즉시 구매할 수 있는 현재 시세를 말하며 모든 파생 상품 시장의 기초를 형성합니다. 강력한 현물 거래량은 건전한 축적과 동일하며 지속 가능한 가격 상승으로 이어집니다.

소매 구매자는 일반적으로 현물 시장을 사용하는 반면 기관 및 경험이 풍부하고 자금이 풍부한 거래자는 파생 상품을 거래하는 경향이 있습니다.

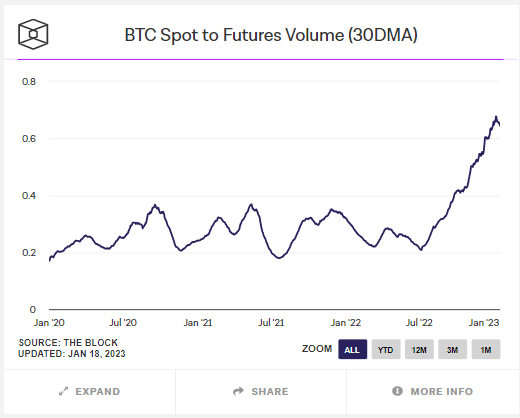

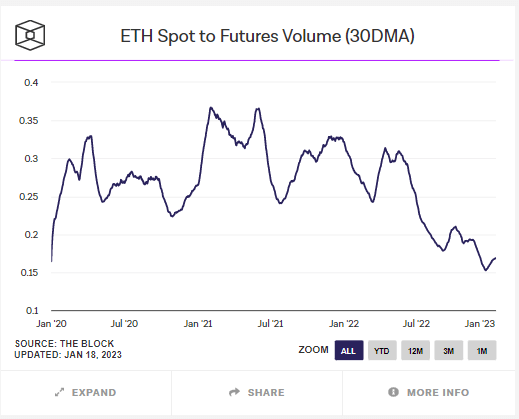

비트코인 대 이더리움 현물 대 선물 거래량

아래 차트에 따르면 비트코인 SFV는 0.2년 0.4월 이후 2020에서 0.7 사이에서 상대적으로 균일하게 진동했습니다. 그러나 SFV는 지난 여름 이 범위를 벗어나 이번 주에 XNUMX 바로 아래에서 정점에 도달했습니다.

즉, 비트코인 현물 거래량은 선물 거래량에 비례하여 증가하고 있으며, 이는 소매 거래자들이 파생 상품 거래자들보다 더 빠른 속도로 거래되고 있음을 시사합니다.

대조적으로 Ethereum SFV 인쇄물은 더 우연한 패턴을 보여줍니다. 이전 예와 달리 현물 대 선물 거래량의 비율은 2022년 0.15월 이후 최저치를 기록하고 있으며 최근 최저치는 XNUMX입니다.

이것은 기관과 전문 트레이더가 계속해서 ETH 시장을 지배하고 있음을 의미합니다.

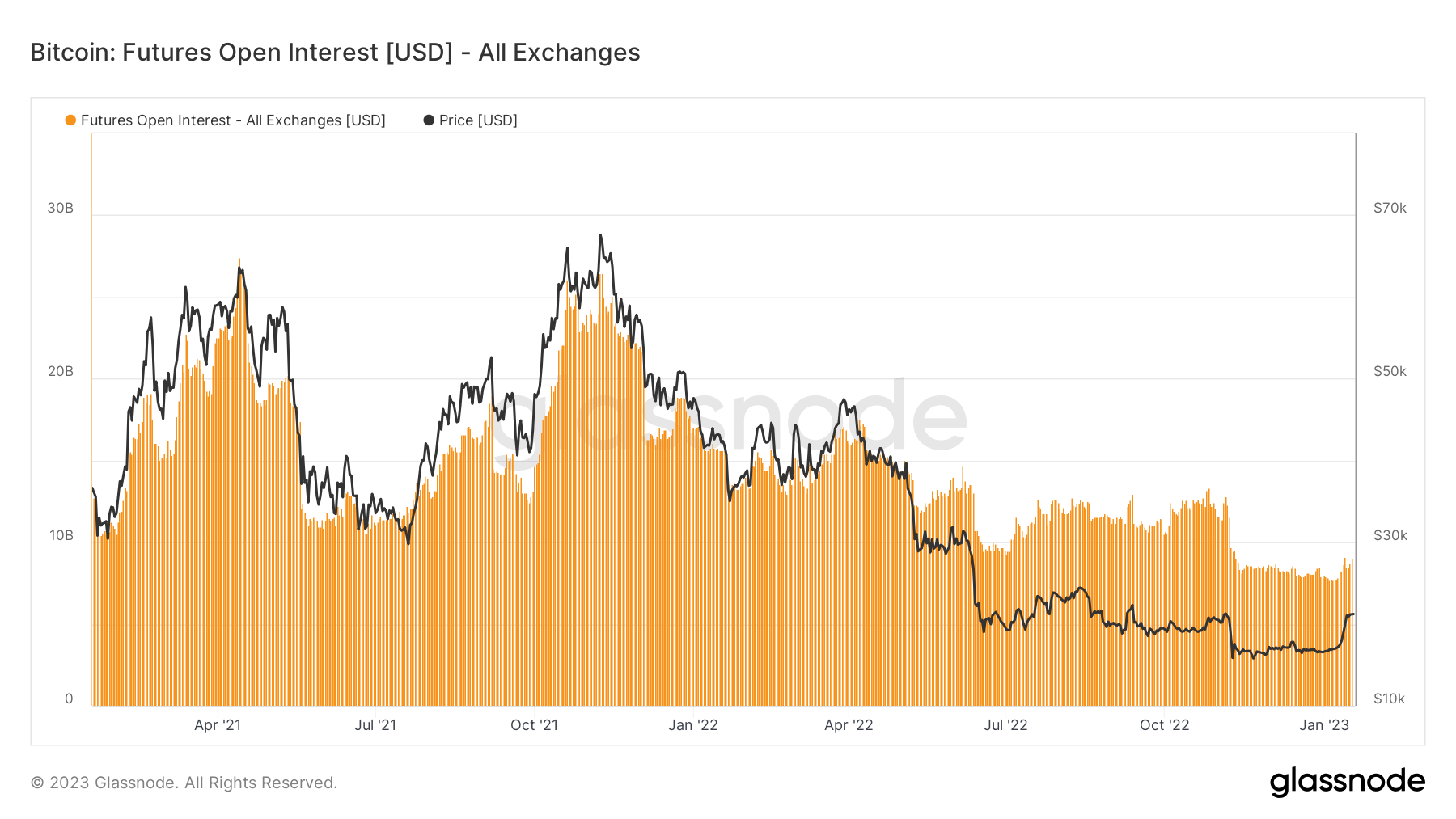

파생상품 시장

암호화폐 파생상품 시장(covid 부양책과 함께)은 2021년 현물 가격 상승 요인이었습니다.

예를 들어 아래 차트는 현물 가격이 $25, $2021, $64,670로 급등하면서 67,100년에 세 차례에 걸쳐 선물 미결제약정이 $69,200억을 돌파했음을 보여줍니다. 파생 상품 거래에 사용되는 레버리지가 당시 현물 풍부에 영향을 미쳤을 가능성이 있습니다.

그러나 선물 미결제약정은 2021년 2022월 이후 크게 감소했습니다. 또한 알 수 없는 이유로 미결제약정과 현물 가격 간의 관계는 XNUMX년 XNUMX월경 해제되었습니다.

이를 바탕으로 소매 구매자는 비트코인이 심리적인 $20,000 수준을 넘어서는 최근 부활에 중요한 역할을 했습니다.

출처: https://cryptoslate.com/research-bitcoin-spot-to-futures-ratio-shows-retail-drove-price-above-20000/