위험과 보상은 주식 거래의 음양이며, 모든 시장 성공에있어 두 가지 상반되지만 필수적인 요소입니다. 그리고 페니 주식보다 위험 요인과 보상 잠재력을 모두 더 잘 구현하는 주식은 없습니다.

주당 5 달러 미만의이 주식은 일반적으로 높은 상승 가능성을 제공합니다. 주가가 조금만 상승해도 (단 몇 센트) 금방 높은 수익률로 이어집니다. 물론 위험도 현실입니다. 모든 페니 주식이 이런 종류의 이득을 보여주지는 않을 것이고, 그들 중 일부는 이유가있어 싸고 모든 이유가 좋은 것은 아닙니다.

그렇다면 투자자들은 어떻게 매력적인 플레이를 확보해야 할까요? 그것이 월스트리트의 프로들이 여기 있는 이유입니다.

사용 TipRanks의 데이터베이스, 우리는 "강력 매수" 컨센서스 등급을 획득하기에 충분한 애널리스트 지원을 축적한 XNUMX개의 페니 주식을 뽑았습니다. 그것으로 충분하지 않다면 여기에는 많은 상승 가능성이 있습니다. 자세히 살펴보겠습니다.

사이마베이 테라퓨틱스 (씨베이)

먼저 만성 간 질환 치료의 임상 단계 연구에 중점을 둔 바이오 제약 회사인 CymaBay Therapeutics를 살펴보겠습니다. 회사는 세 가지 다른 간 질환에 대한 치료법으로 세 가지 개별 임상 시험의 대상인 리드 약물 후보인 셀라델파를 보유하고 있습니다. PPARdelta 작용제인 약물 후보물질은 원발성 담즙성 담관염(PBC), 비알코올성 지방간염, 원발성 경화성 담관염에 대해 테스트 중이다. 이 중 PBC 트랙이 가장 진보된 트랙입니다.

그 임상 경로는 3상 RESPONSE 연구에 대한 환자 등록을 막 완료했습니다. 그 연구는 현재의 UDCA 치료에 반응하지 않거나 내약성이 있는 PCB 환자를 위한 치료로서 셀라델파의 안전성과 효능을 평가할 것입니다. 이 연구에는 180개국 이상에서 20명의 환자가 참여했으며 결과는 내년쯤 발표될 예정이다.

셀라델파는 RESPONSE 시험 외에도 이 약에 대한 추가 장기 안전성 데이터를 수집하기 위해 설계된 개방형 장기 연구인 ASSURE 시험도 진행 중이다. ASSURE 시험에는 현재 약 140명의 환자가 등록되어 있습니다.

마지막으로 CymaBay는 임상 단계의 두 번째 약물 후보인 MBX-2892를 보유하고 있습니다. 이 후보 약물은 당뇨병성 저혈당증을 치료하기 위해 설계된 GPR 119 작용제이다. 이 연구는 제2형 당뇨병 환자의 저혈당 예방에 MBX-2892의 잠재력을 평가하는 1a상 약리학 증명 시험입니다.

이러한 배경에서 월스트리트는 CBAY의 장기 성장 내러티브가 강력하고 주가 3.26달러가 이상적인 진입점을 반영한다고 믿습니다.

분석가인 Raymond James의 주식 커버 스티븐 시드하우스 향후 데이터 릴리스의 촉매가 더 높은 주가에 반영되어야 한다고 믿고 있는 CymaBay가 앞으로 나아가는 핵심 포인트로 seladelpar 시험을 보고 있습니다.

“CymaBay는 3Q1 실적 발표에 제공된 지침에 따라 원발성 담즙성 담관염(PBC)에서 셀라델파를 평가하는 22상 RESPONSE 연구 등록을 완료했습니다… 끝점 및 stat sig ALP 및 ALT 정규화는 RESPONSE의 성공 위험을 극적으로 줄이는 것입니다. 3단계가 등록되면서 CBAY 피치에 대한 유일한 반발은 '촉매할 시간이 너무 많다'는 것이었습니다. 이제 지상에 깃발이 꽂힌 상태에서(3단계 데이터 3H2E), 입증된 최종 시장을 통해 위험이 현저하게 제거된 23단계까지 ~12개월의 기간이 전반적으로 매력적이어야 하며 CBAY의 가격이 완전히 재조정될 것으로 예상합니다. 내년 또는 훨씬 더 빨리”라고 Seedhouse는 의견을 밝혔습니다.

Seedhouse는 CBAY의 미래 전망에 대한 그의 낙관적인 견해를 $14의 목표 가격으로 수치로 변환합니다. 이는 329%의 잠재적인 상승 여력을 의미합니다. 그렇다면 그가 이 주식을 Strong Buy로 평가하는 것은 놀라운 일이 아닙니다. (Seedhouse의 실적을 보려면, 여기를 클릭하세요)

Seedhouse는 특히 낙관적이지만 그는 이 주식에 대해 이상치가 아닙니다. 여기에 있는 최근 애널리스트 리뷰 5개 모두 만장일치의 Strong Buy 컨센서스 등급에 대해 긍정적이며 $9.80의 평균 목표 가격은 CBAY 주식에 199%의 XNUMX년 상승 여력을 제공합니다. (TipRanks에서 CBAY 주식 예측 보기)

앱사이코퍼레이션 (ABSI)

우리가 볼 두 번째 주식의 경우 의료 기술 분야를 고수하지만 다른 관점을 가진 회사를 살펴보겠습니다. AbSci는 신약이나 치료제 후보물질을 직접 개발하지 않습니다. 오히려 회사는 신약 개발 방법에 중점을 둡니다.

AbSci는 인공 지능(AI), 기계 학습(ML) 및 세포주 생성과 협력하여 신약 후보를 연구하고 제조하는 방식을 혁신할 가능성이 있는 새로운 Integrated Drug Creation™ 플랫폼을 구축합니다. AbSci의 플랫폼은 새로운 약물 표적을 식별하고 해당 표적에 대한 최적의 생물학적 및 치료적 후보를 식별하고 신약을 제조하는 데 필요한 세포주를 생성할 수 있습니다. 이러한 프로세스를 하나의 보다 효율적인 프로세스로 결합하면 단백질 기반 약물을 비롯한 차세대 신규 치료제를 향한 새로운 경로가 제공됩니다.

올해 초 AbSci는 Bionic Enzyme 생성을 위해 Merck와 협력 관계를 맺었습니다. 이 협력은 610억 XNUMX천만 달러의 선결제 수수료, 마일스톤 지불 및 향후 로열티 지불을 포함하여 AbSci에 상당한 이익을 가져다 줄 잠재력이 있습니다. 또 다른 긍정적인 점으로, 회사는 올해 XNUMX분기에 두 가지 새로운 기계 학습 혁신을 발표했는데, 이는 신약 개발 프로세스를 간소화하고 신약 개발의 위험을 완화할 것으로 예상됩니다.

올해 지금까지 AbSci는 8개의 새로운 '활성 프로그램'을 보유하고 있으며, 이는 회사의 연구 트랙에서 전년 대비 60% 성장을 나타냅니다.

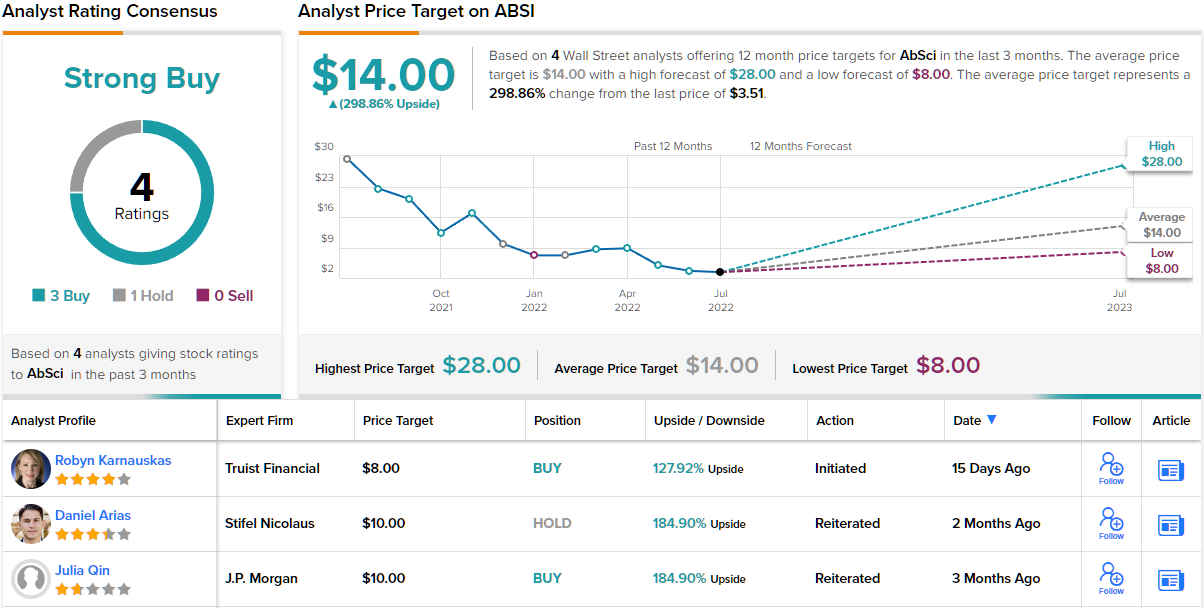

분석자 로빈 카르나우스카스, Truist의 글은 독점 AI/ML과 바이오 개발 플랫폼의 연결이 이 분야에서 성공적인 조합을 만들 것이라고 믿습니다.

“ABSI의 플랫폼은 독특하고 빠르고 저렴한 차세대 생물제제 개발에 관심이 있는 Biopharma 파트너에게 매력적입니다. 내부적으로 개발된 생물학 및 기술 플랫폼을 반복적으로 사용하여 회사는 더 나은 약물에 최적화된 새로운 생물학적 제제를 더 빨리 발견할 수 있습니다. 그리고 자체 개발한 박테리아를 사용하여 기존 방법에 비해 새로운 단백질을 만들고 더 빠르고 저렴하게 제조할 수 있습니다. 아직 초기 단계지만, 우리는 회사의 플랫폼이 전통적인 생물학적 제제 발견의 몇 가지 단점을 해결할 가능성이 있다고 믿습니다. 그리고 차세대 생물학적 제제에 대한 수요 증가를 감안할 때, 우리는 이것이 Biopharma의 매력적인 파트너이자 Biotech와 기술 투자자 모두에게 매력적인 플레이라고 생각합니다.”라고 Karnauskas가 썼습니다.

이 점을 염두에 두고 Karnauskas는 ABSI를 매수로 평가하고 8년 주가가 128% 상승할 것이라는 확신을 나타내는 XNUMX달러 목표 가격을 제시합니다. (Karnauskas의 실적을 보려면, 여기를 클릭하세요)

전반적으로 월스트리트는 황소에 동의하는 경향이 있습니다. 4개의 최근 애널리스트 리뷰에는 Strong Buy 컨센서스 등급에 대한 3개의 Buy 및 1개의 Hold가 포함되어 있으며 $14의 평균 목표주가는 현재 주가 $299에서 ~3.51%의 상승 여력을 나타냅니다. (TipRanks에서 ABSI 주식 예측 보기)

매력적인 밸류에이션으로 거래되는 페니 주식에 대한 좋은 아이디어를 찾으려면 TipRanks'를 방문하십시오. 구매할 주식, TipRanks의 모든 주식 통찰력을 통합하는 새로 출시 된 도구입니다.

책임 부인:이 기사에 표현 된 의견은 전적으로 특집 분석가의 의견입니다. 콘텐츠는 정보 제공 목적으로 만 사용됩니다. 투자하기 전에 자체 분석을 수행하는 것이 매우 중요합니다.

출처 : https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html